Table of contents:

Membuat SPT Tahunan Orang Pribadi mungkin terdengar rumit, tetapi sebenarnya prosesnya bisa disederhanakan dengan pemahaman yang tepat. Artikel ini akan memandu Anda langkah demi langkah, mulai dari persyaratan hingga pengisian formulir, menggunakan aplikasi e-Filing, dan bahkan strategi pengurangan pajak. Siapkan data Anda dan mari kita mulai proses pelaporan pajak tahunan dengan mudah dan tepat waktu.

Melalui panduan komprehensif ini, Anda akan mempelajari persyaratan pembuatan SPT Tahunan, cara mengisi formulir 1770 secara akurat, memanfaatkan aplikasi e-Filing, serta memahami berbagai jenis penghasilan dan pengurangan pajak yang berlaku. Dengan langkah-langkah yang jelas dan contoh-contoh praktis, proses pelaporan pajak Anda akan menjadi lebih terstruktur dan efisien.

Syarat dan Ketentuan Pembuatan SPT Tahunan Orang Pribadi

Membuat Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) Orang Pribadi merupakan kewajiban bagi setiap Warga Negara Indonesia (WNI) yang memenuhi kriteria tertentu. Proses pembuatan SPT ini terbilang mudah, namun memahami syarat dan ketentuannya sangat penting untuk menghindari kesalahan dan sanksi. Berikut penjelasan detail mengenai persyaratan dan dokumen yang dibutuhkan.

Persyaratan Umum Pembuatan SPT Tahunan Orang Pribadi

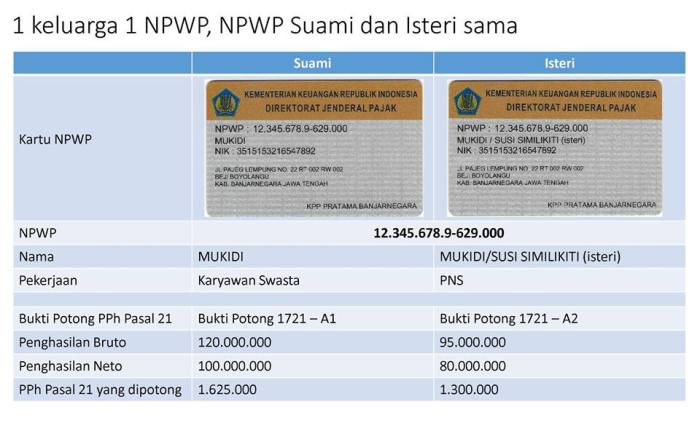

Persyaratan umum pembuatan SPT Tahunan Orang Pribadi meliputi kepemilikan Nomor Pokok Wajib Pajak (NPWP) yang aktif, kepemilikan bukti-bukti pendukung penghasilan dan pengeluaran, serta pemahaman mengenai jenis penghasilan yang diterima sepanjang tahun pajak. Ketepatan data yang dilaporkan sangat penting untuk menghindari permasalahan di kemudian hari.

Dokumen yang Dibutuhkan

Dokumen yang dibutuhkan untuk membuat SPT Tahunan bervariasi tergantung jenis penghasilan dan status perkawinan. Namun, secara umum, dokumen-dokumen penting yang perlu disiapkan meliputi:

- Kartu NPWP

- Formulir 1770 S (untuk pekerja atau pegawai) atau Formulir 1770 SS (untuk pengusaha kecil dan profesional)

- Bukti potong PPh Pasal 21 (jika ada)

- Bukti pembayaran PPh Pasal 25 (jika ada)

- Bukti penerimaan penghasilan lainnya (misalnya, bukti penerimaan bunga deposito, dividen, royalti, sewa, dan lain-lain)

- Bukti pengeluaran yang dapat dikurangkan (misalnya, bukti pembayaran premi asuransi kesehatan, bukti pembayaran iuran pensiun, bukti donasi, dan lain-lain)

Kriteria Wajib Pajak yang Perlu Membuat SPT Tahunan

Wajib pajak orang pribadi yang memiliki penghasilan bruto melebihi Penghasilan Tidak Kena Pajak (PTKP) diwajibkan untuk membuat dan menyampaikan SPT Tahunan. PTKP sendiri disesuaikan dengan status perkawinan dan jumlah tanggungan. Wajib pajak yang memiliki usaha atau pekerjaan bebas juga wajib melaporkan penghasilannya meskipun penghasilan bruto di bawah PTKP.

Batas Waktu Pelaporan SPT Tahunan

Batas waktu pelaporan SPT Tahunan biasanya jatuh pada bulan Maret tahun berikutnya. Misalnya, untuk tahun pajak 2022, batas waktu pelaporan SPT Tahunan adalah bulan Maret 2023. Keterlambatan pelaporan akan dikenakan sanksi sesuai peraturan perpajakan yang berlaku.

Ringkasan Persyaratan Berdasarkan Status Perkawinan dan Penghasilan

Tabel berikut merangkum persyaratan umum berdasarkan status perkawinan dan penghasilan. Perlu diingat bahwa ini merupakan gambaran umum dan detailnya dapat berbeda tergantung peraturan perpajakan terbaru.

| Status Perkawinan | Penghasilan Bruto | Persyaratan |

|---|---|---|

| Kawin | > PTKP Kawin | Wajib lapor SPT Tahunan, perlu melengkapi dokumen penghasilan dan pengeluaran. |

| Kawin | ≤ PTKP Kawin | Tidak wajib lapor SPT Tahunan, kecuali memiliki penghasilan lain yang bersifat objek pajak. |

| Belum Kawin | > PTKP Belum Kawin | Wajib lapor SPT Tahunan, perlu melengkapi dokumen penghasilan dan pengeluaran. |

| Belum Kawin | ≤ PTKP Belum Kawin | Tidak wajib lapor SPT Tahunan, kecuali memiliki penghasilan lain yang bersifat objek pajak. |

Cara Mengisi Formulir SPT Tahunan 1770

Membuat Surat Pemberitahuan Tahunan (SPT) 1770 mungkin tampak rumit, namun dengan panduan langkah demi langkah, proses ini dapat menjadi lebih mudah dipahami dan dijalankan. Artikel ini akan memberikan panduan praktis untuk mengisi formulir SPT Tahunan 1770 bagi wajib pajak orang pribadi, meliputi pelaporan penghasilan dari berbagai sumber dan perhitungan pajak terutang.

Langkah-langkah Pengisian Formulir SPT Tahunan 1770

Pengisian SPT 1770 dilakukan secara sistematis dan bertahap. Berikut langkah-langkahnya:

- Identitas Wajib Pajak: Pastikan data identitas Anda seperti Nama, Nomor Induk Kependudukan (NIK), Nomor Pokok Wajib Pajak (NPWP), dan alamat terisi dengan benar dan sesuai dengan data di database DJP.

- Penghasilan Bruto: Laporkan seluruh penghasilan yang diterima sepanjang tahun pajak, termasuk gaji, bonus, penghasilan usaha, investasi, dan lainnya. Setiap sumber penghasilan dilaporkan di bagian yang sesuai dalam formulir.

- Pengurangan: Kurangkan penghasilan bruto dengan berbagai pengurangan yang diperbolehkan, seperti iuran pensiun, premi asuransi kesehatan, dan biaya pendidikan. Pastikan Anda memiliki bukti pendukung untuk setiap pengurangan yang diklaim.

- Penghasilan Neto: Hasil pengurangan penghasilan bruto dengan pengurangan-pengurangan tersebut adalah penghasilan neto Anda.

- Perhitungan Pajak Penghasilan (PPh): Hitung pajak terutang berdasarkan penghasilan neto Anda menggunakan tarif PPh yang berlaku. Anda dapat menggunakan tabel tarif PPh yang tersedia di website Direktorat Jenderal Pajak (DJP).

- Pajak yang Sudah Dibayar: Cantumkan jumlah pajak penghasilan yang sudah dibayar sepanjang tahun pajak, baik melalui pemotongan pajak di sumber penghasilan (PPh Pasal 21) maupun pajak yang disetor sendiri.

- Pajak Terutang: Hitung pajak terutang dengan mengurangi pajak yang sudah dibayar dari pajak yang seharusnya dibayar. Jika pajak yang sudah dibayar lebih besar dari pajak terutang, maka Anda berhak atas pengembalian pajak (restitusi). Sebaliknya, jika pajak yang sudah dibayar lebih kecil, maka Anda harus membayar kekurangan pajak.

- Verifikasi dan Penyerahan: Setelah mengisi seluruh bagian formulir, verifikasi kembali seluruh data yang telah diinput. Pastikan semua data akurat dan lengkap sebelum menyerahkan SPT Anda melalui e-Filing atau secara langsung ke kantor pajak.

Pelaporan Penghasilan dari Berbagai Sumber

SPT 1770 mewajibkan pelaporan penghasilan dari berbagai sumber. Berikut rinciannya:

- Penghasilan dari Gaji/Penghasilan Karyawan: Laporkan total penghasilan bruto dari gaji, tunjangan, dan bonus yang diterima dari pekerjaan utama. Data ini biasanya sudah tercantum di formulir 1721 A1 yang diterbitkan oleh pemberi kerja.

- Penghasilan dari Usaha/Bisnis: Laporkan penghasilan bersih dari usaha atau bisnis yang Anda jalankan. Hitung penghasilan bersih dengan mengurangi biaya operasional dan pengeluaran lainnya dari total pendapatan.

- Penghasilan dari Investasi: Laporkan penghasilan dari investasi seperti bunga deposito, dividen saham, dan keuntungan penjualan aset investasi. Pastikan Anda memiliki bukti pendukung seperti slip bunga atau bukti transaksi.

- Penghasilan Lainnya: Laporkan penghasilan lainnya yang tidak termasuk dalam kategori di atas, misalnya royalti, hadiah, dan lain sebagainya.

Contoh Pengisian Formulir SPT 1770

Berikut contoh pengisian formulir SPT 1770 dengan data fiktif, namun realistis. Perlu diingat bahwa ini hanyalah contoh dan mungkin tidak mencerminkan situasi Anda. Pastikan Anda mengisi formulir sesuai dengan data dan kondisi keuangan Anda sendiri.

| Item | Jumlah (Rp) |

|---|---|

| Penghasilan Bruto (Gaji) | 100.000.000 |

| Penghasilan Bruto (Usaha) | 50.000.000 |

| Penghasilan Bruto Total | 150.000.000 |

| Pengurangan (Iuran Pensiun) | 5.000.000 |

| Penghasilan Neto | 145.000.000 |

| Pajak Terutang (berdasarkan tarif PPh) | 29.000.000 |

| Pajak yang Sudah Dibayar (PPh Pasal 21) | 25.000.000 |

| Pajak Kurang Bayar | 4.000.000 |

Perhitungan Pajak Terutang dan Pengisian Kolom Relevan, Membuat spt tahunan orang pribadi

Perhitungan pajak terutang didasarkan pada penghasilan neto setelah dikurangi berbagai pengurangan yang diperbolehkan. Pengisian kolom-kolom relevan dalam formulir SPT 1770 harus sesuai dengan perhitungan tersebut. Konsultasikan dengan petugas pajak atau konsultan pajak jika Anda mengalami kesulitan dalam perhitungan atau pengisian formulir.

Penggunaan Aplikasi e-Filing untuk SPT Tahunan: Membuat Spt Tahunan Orang Pribadi

Pelaporan SPT Tahunan kini semakin mudah berkat aplikasi e-Filing. Aplikasi ini menawarkan kemudahan dan efisiensi dalam proses pelaporan, mengurangi risiko kesalahan, dan menghemat waktu. Berikut panduan lengkap penggunaan aplikasi e-Filing untuk pelaporan SPT Tahunan Anda.

Pendaftaran dan Verifikasi Akun e-Filing

Sebelum memulai pelaporan, Anda perlu mendaftar dan memverifikasi akun e-Filing. Proses pendaftaran diawali dengan mengunjungi situs resmi DJP Online. Anda akan diminta mengisi data pribadi yang sesuai dengan KTP dan NPWP. Setelah mengisi formulir pendaftaran, Anda akan menerima email berisi kode verifikasi. Masukkan kode verifikasi tersebut ke dalam sistem untuk mengaktifkan akun Anda.

Pastikan Anda menyimpan informasi login dengan aman.

Pengunggahan Dokumen Pendukung

Setelah akun terverifikasi, Anda dapat mulai mengunggah dokumen pendukung yang dibutuhkan untuk pelaporan SPT Tahunan. Dokumen ini umumnya berupa bukti potong 1721-A1, bukti pembayaran pajak, dan dokumen lainnya yang relevan dengan penghasilan dan pengeluaran Anda. Pastikan dokumen yang diunggah dalam format yang sesuai dengan persyaratan sistem e-Filing dan memiliki kualitas yang baik agar mudah dibaca.

Proses Pengisian Data di Aplikasi e-Filing

Pengisian data di aplikasi e-Filing terstruktur dan terpandu. Sistem akan memandu Anda melalui setiap langkah, mulai dari data pribadi, penghasilan, pengurangan, hingga perhitungan pajak terutang. Berikut ilustrasi prosesnya:

- Data Pribadi: Isi data pribadi Anda secara lengkap dan akurat, pastikan sesuai dengan data di KTP dan NPWP.

- Data Penghasilan: Masukkan seluruh penghasilan Anda dari berbagai sumber, baik dari pekerjaan utama, usaha sampingan, investasi, atau lainnya. Sertakan bukti pendukung untuk setiap jenis penghasilan.

- Pengurangan dan Potongan: Masukkan informasi mengenai pengurangan dan potongan pajak yang berhak Anda terima, seperti iuran pensiun, zakat, dan lainnya. Pastikan Anda memiliki bukti pendukung yang sah.

- Perhitungan Pajak: Sistem e-Filing akan secara otomatis menghitung pajak terutang berdasarkan data yang Anda masukkan. Periksa kembali perhitungan tersebut untuk memastikan keakuratannya.

- Pengajuan SPT: Setelah semua data terisi dan diverifikasi, Anda dapat mengajukan SPT Tahunan Anda secara elektronik.

Pemeriksaan Status Pengajuan SPT Tahunan

Setelah mengajukan SPT, Anda dapat memeriksa status pengajuan melalui aplikasi e-Filing. Sistem akan menampilkan status pengajuan, baik dalam proses verifikasi, sudah diterima, atau terdapat kesalahan. Jika terdapat kesalahan, Anda dapat memperbaiki dan mengajukan kembali SPT Anda. Anda juga dapat mencetak bukti penerimaan SPT sebagai arsip.

Penghasilan yang Harus Dilaporkan dalam SPT Tahunan

Menyusun SPT Tahunan (Surat Pemberitahuan Tahunan) Pajak Penghasilan (PPh) Orang Pribadi mengharuskan pelaporan penghasilan secara lengkap dan akurat. Ketelitian dalam melaporkan penghasilan dari berbagai sumber sangat penting untuk menghindari masalah hukum di kemudian hari. Berikut penjelasan lebih lanjut mengenai jenis-jenis penghasilan yang wajib dilaporkan.

Jenis-jenis Penghasilan yang Wajib Dilaporkan

Berbagai jenis penghasilan yang diterima wajib dilaporkan dalam SPT Tahunan. Penghasilan ini bisa berasal dari berbagai sumber, baik tetap maupun tidak tetap. Kejelasan dalam pelaporan akan memudahkan proses perhitungan pajak yang terutang.

- Penghasilan dari pekerjaan sebagai karyawan (gaji, tunjangan, bonus).

- Penghasilan dari usaha atau bisnis sendiri (penjualan barang/jasa).

- Penghasilan dari investasi (bunga deposito, dividen saham, capital gain).

- Penghasilan dari sewa (sewa tanah, bangunan, atau properti lainnya).

- Penghasilan dari royalties (hak cipta, hak paten).

- Penghasilan lainnya (hadiah, warisan, hibah, dan lain sebagainya).

Contoh Penghasilan dari Berbagai Sumber

Berikut beberapa contoh penghasilan dari berbagai sumber, termasuk penghasilan tidak tetap, untuk memperjelas pemahaman dalam pelaporan SPT Tahunan.

- Penghasilan Tetap: Gaji bulanan sebagai karyawan sebesar Rp 10.000.000, tunjangan hari raya (THR) sebesar Rp 5.000.000, dan bonus tahunan sebesar Rp 3.000.000.

- Penghasilan Tidak Tetap: Pendapatan dari penjualan jasa desain grafis sebesar Rp 2.000.000 per proyek, dengan total 5 proyek dalam setahun. Pendapatan dari sewa rumah sebesar Rp 3.000.000 per bulan.

- Penghasilan Investasi: Bunga deposito sebesar Rp 500.000 per tahun, dividen saham sebesar Rp 1.000.000 per tahun.

Melaporkan Penghasilan dari Usaha atau Bisnis Sendiri

Pelaporan penghasilan dari usaha atau bisnis sendiri memerlukan ketelitian. Perlu dihitung total pendapatan bruto, dikurangi biaya-biaya yang dapat dibebankan (seperti biaya bahan baku, gaji karyawan, sewa tempat usaha, dan lain sebagainya) untuk mendapatkan penghasilan neto yang akan dilaporkan.

Dokumen pendukung seperti bukti transaksi, laporan keuangan, dan bukti pengeluaran sangat penting untuk dilampirkan sebagai bukti pendukung pelaporan.

Contoh Kasus dan Cara Pelaporan

Bayangkan seorang ibu rumah tangga bernama Ani yang memiliki penghasilan dari beberapa sumber. Ia bekerja paruh waktu sebagai guru les dengan penghasilan Rp 5.000.000 per tahun, memiliki usaha kecil-kecilan dengan pendapatan bersih Rp 10.000.000 per tahun, dan menerima bunga deposito sebesar Rp 1.000.000 per tahun. Total penghasilan bruto Ani adalah Rp 16.000.000. Penghasilan ini akan dilaporkan dalam SPT Tahunannya dengan rincian masing-masing sumber pendapatan.

Perbandingan Jenis Penghasilan dan Cara Pelaporannya

| Jenis Penghasilan | Cara Pelaporan | Contoh Dokumen Pendukung |

|---|---|---|

| Gaji Karyawan | Laporan penghasilan dari pemberi kerja (Formulir 1721-A1) | Slip gaji, bukti pembayaran PPh Pasal 21 |

| Penghasilan Usaha | Laporan keuangan usaha (Neraca dan Laporan Laba Rugi) | Faktur penjualan, bukti pembelian, bukti pengeluaran |

| Penghasilan Investasi | Bukti transaksi investasi (dari bank atau perusahaan sekuritas) | Buku tabungan, bukti transaksi pembelian/penjualan saham |

| Penghasilan Sewa | Bukti penerimaan sewa | Kontrak sewa, bukti penerimaan pembayaran sewa |

Pengurangan dan Potongan Pajak

Menghitung pajak penghasilan memang bisa terasa rumit. Namun, kabar baiknya, Undang-Undang Pajak Penghasilan memberikan beberapa fasilitas berupa pengurangan dan potongan pajak yang dapat mengurangi jumlah pajak terutang. Dengan memahami jenis-jenisnya dan persyaratannya, Anda dapat memaksimalkan penghematan pajak Anda.

Jenis-jenis Pengurangan dan Potongan Pajak

Beberapa jenis pengurangan dan potongan pajak yang umum diklaim meliputi pengurangan penghasilan bruto, potongan pajak penghasilan, dan kredit pajak. Setiap jenis memiliki persyaratan dan ketentuan yang berbeda-beda. Pemahaman yang tepat akan membantu Anda mengklaim pengurangan dan potongan pajak yang sesuai.

Pengurangan Penghasilan Bruto

Pengurangan penghasilan bruto merupakan pengurangan langsung dari penghasilan bruto sebelum penghasilan kena pajak dihitung. Contohnya adalah pengurangan untuk biaya pendidikan, biaya kesehatan, dan iuran pensiun. Besaran pengurangan ini diatur dalam peraturan perpajakan yang berlaku dan biasanya memiliki batasan maksimal.

- Biaya pendidikan: Pengurangan ini diberikan untuk biaya pendidikan sendiri atau anggota keluarga tertentu, dengan bukti-bukti yang sah seperti bukti pembayaran SPP, biaya kuliah, dan lain-lain. Besaran maksimal pengurangan ini biasanya dibatasi oleh peraturan perpajakan yang berlaku.

- Biaya kesehatan: Pengurangan ini diberikan untuk biaya pengobatan diri sendiri atau anggota keluarga tertentu, dengan bukti-bukti yang sah seperti bukti pembayaran rumah sakit, klinik, dan resep obat. Sama seperti biaya pendidikan, terdapat batasan maksimal pengurangan.

- Iuran pensiun: Pengurangan ini diberikan untuk iuran pensiun yang dibayarkan ke lembaga yang telah terdaftar dan diakui oleh pemerintah. Bukti pembayaran iuran pensiun diperlukan untuk mengklaim pengurangan ini.

Potongan Pajak Penghasilan

Berbeda dengan pengurangan penghasilan bruto, potongan pajak penghasilan dikurangkan langsung dari pajak terutang setelah penghasilan kena pajak dihitung. Contohnya adalah potongan pajak untuk zakat, sumbangan keagamaan, dan donasi untuk lembaga amal tertentu.

- Zakat: Pembayaran zakat yang dibuktikan dengan bukti resmi dari lembaga amil zakat (LAZ) yang terdaftar.

- Sumbangan keagamaan: Sumbangan yang diberikan kepada tempat ibadah atau organisasi keagamaan yang terdaftar dan diakui.

- Donasi: Sumbangan kepada lembaga amal yang terdaftar dan diakui oleh pemerintah.

Contoh Perhitungan Pajak Terutang Setelah Pengurangan dan Potongan Pajak

Misalnya, seorang wajib pajak memiliki penghasilan bruto Rp 100.000.000. Setelah dikurangi pengurangan penghasilan bruto sebesar Rp 10.000.000 (misalnya untuk biaya pendidikan dan kesehatan), penghasilan kena pajaknya menjadi Rp 90.000.000. Setelah dihitung pajak penghasilannya (misalnya 5%), pajak terutang adalah Rp 4.500.000. Jika kemudian diklaim potongan pajak sebesar Rp 500.000 (misalnya untuk zakat), maka pajak yang harus dibayar adalah Rp 4.000.000.

Ringkasan Pengurangan dan Potongan Pajak

- Pengurangan Penghasilan Bruto: Pengurangan langsung dari penghasilan bruto sebelum perhitungan PKP.

- Potongan Pajak Penghasilan: Pengurangan langsung dari pajak terutang setelah perhitungan PKP.

Contoh Kasus Manfaat Pengurangan dan Potongan Pajak

Bayangkan seorang karyawan dengan penghasilan Rp 150.000.000 per tahun. Dengan memanfaatkan pengurangan dan potongan pajak yang sah, misalnya biaya pendidikan Rp 5.000.000 dan zakat Rp 10.000.000, jumlah pajak terutang dapat berkurang secara signifikan. Ini menunjukkan bagaimana pengurangan dan potongan pajak dapat memberikan manfaat finansial yang cukup besar bagi wajib pajak.

Penutup

Melaporkan SPT Tahunan merupakan kewajiban setiap wajib pajak, namun dengan pemahaman yang benar, proses ini tidak perlu menakutkan. Dengan mengikuti panduan ini, diharapkan Anda dapat menyelesaikan kewajiban perpajakan Anda dengan mudah dan tepat waktu. Ingatlah untuk selalu menyimpan bukti-bukti transaksi dan konsultasikan dengan konsultan pajak jika Anda memiliki pertanyaan lebih lanjut. Semoga sukses!