Table of contents:

-

Kewajiban Laporan Pajak Tahunan Istri

- Peraturan Perpajakan Terkait Kewajiban Pelaporan SPT Tahunan Istri

- Kondisi Istri Wajib Melaporkan SPT Tahunan, Apakah istri wajib lapor spt tahunan

- Perbandingan Kewajiban Pelaporan SPT Tahunan Istri Bekerja dan Istri Rumah Tangga

- Perbedaan Perlakuan Pajak Istri Berpenghasilan dan Tidak Berpenghasilan

- Contoh Skenario Perbedaan Kewajiban Laporan SPT Tahunan Berdasarkan Status Perkawinan

-

Penghasilan yang Harus Dilaporkan

- Rincian Penghasilan Istri yang Wajib Dilaporkan dalam SPT Tahunan

- Cara Menghitung Penghasilan Bruto dan Penghasilan Neto Istri

- Contoh Perhitungan Penghasilan Neto Istri Karyawan dan Wirausaha

- Jenis-Jenis Penghasilan yang Dikecualikan dari Kewajiban Pelaporan

- Bukti Pendukung yang Dibutuhkan untuk Pelaporan Penghasilan Istri

- Prosedur Pelaporan SPT Tahunan Istri

- Sanksi dan Konsekuensi Tidak Melaporkan SPT Tahunan Istri

- Konsultasi dan Bantuan

- Ulasan Penutup: Apakah Istri Wajib Lapor Spt Tahunan

Apakah Istri Wajib Lapor SPT Tahunan? Pertanyaan ini sering muncul, terutama bagi pasangan suami istri yang masih bingung dengan peraturan perpajakan di Indonesia. Kejelasan mengenai kewajiban pelaporan SPT Tahunan bagi istri sangat penting untuk menghindari sanksi dan memastikan kepatuhan terhadap aturan perpajakan. Artikel ini akan membahas secara detail mengenai kewajiban pelaporan SPT Tahunan bagi istri, termasuk kondisi-kondisi yang mewajibkan pelaporan, penghasilan yang perlu dilaporkan, prosedur pelaporan, serta sanksi yang berlaku jika tidak melaporkan.

Penjelasan yang komprehensif akan diberikan, mulai dari perbedaan kewajiban pelaporan antara istri yang bekerja dan istri rumah tangga, hingga cara menghitung penghasilan bruto dan neto. Dengan pemahaman yang baik, diharapkan setiap wajib pajak dapat memenuhi kewajiban perpajakannya dengan benar dan terhindar dari masalah hukum di kemudian hari.

Kewajiban Laporan Pajak Tahunan Istri

Di Indonesia, kewajiban pelaporan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) tidak hanya berlaku bagi suami, tetapi juga bagi istri, tergantung pada status dan penghasilannya. Pemahaman yang tepat mengenai peraturan ini penting untuk kepatuhan perpajakan dan menghindari sanksi. Artikel ini akan menjelaskan secara detail mengenai kewajiban pelaporan SPT Tahunan bagi istri, baik yang bekerja maupun yang tidak bekerja.

Peraturan Perpajakan Terkait Kewajiban Pelaporan SPT Tahunan Istri

Berdasarkan peraturan perpajakan di Indonesia, setiap wajib pajak yang memiliki penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP) wajib melaporkan SPT Tahunan. Hal ini berlaku pula bagi istri, baik yang memiliki penghasilan sendiri maupun yang tidak. Besaran PTKP sendiri disesuaikan dengan status perkawinan dan jumlah tanggungan.

Kondisi Istri Wajib Melaporkan SPT Tahunan, Apakah istri wajib lapor spt tahunan

Seorang istri wajib melaporkan SPT Tahunan jika memenuhi kriteria sebagai wajib pajak, yaitu memiliki penghasilan bruto melebihi PTKP. Beberapa kondisi yang menyebabkan istri wajib lapor SPT Tahunan antara lain:

- Menerima gaji atau penghasilan dari pekerjaan.

- Menerima penghasilan dari usaha atau bisnis sendiri.

- Menerima penghasilan lain seperti bunga deposito, dividen, sewa, dan sebagainya, yang melebihi PTKP.

Contoh Kasus: Ibu Ani bekerja sebagai guru dan memiliki penghasilan bruto Rp 70 juta per tahun. Meskipun sudah dikumpulkan oleh pihak pemberi kerja, Ibu Ani tetap wajib melaporkan SPT Tahunan karena penghasilannya melebihi PTKP.

Perbandingan Kewajiban Pelaporan SPT Tahunan Istri Bekerja dan Istri Rumah Tangga

| Aspek | Istri Bekerja | Istri Rumah Tangga | Keterangan |

|---|---|---|---|

| Kewajiban Lapor SPT | Wajib, jika penghasilan bruto > PTKP | Wajib, jika memiliki penghasilan bruto > PTKP dari sumber lain selain gaji suami | PTKP disesuaikan dengan status perkawinan dan jumlah tanggungan. |

| Jenis SPT | 1770 S atau 1770 SS | 1770 S atau 1770 SS (jika ada penghasilan) | Tergantung jenis dan jumlah penghasilan. |

| Penghasilan yang dilaporkan | Gaji, bonus, dan penghasilan lainnya | Penghasilan dari usaha, investasi, dan lain-lain | Semua penghasilan yang diterima dan melebihi PTKP. |

Perbedaan Perlakuan Pajak Istri Berpenghasilan dan Tidak Berpenghasilan

Istri yang memiliki penghasilan sendiri akan dikenakan pajak atas penghasilan tersebut secara terpisah dari penghasilan suami. Sedangkan istri yang tidak memiliki penghasilan sendiri, tidak dikenakan pajak secara individu, kecuali jika ia memiliki penghasilan lain di luar penghasilan suami yang melebihi PTKP.

Contoh Skenario Perbedaan Kewajiban Laporan SPT Tahunan Berdasarkan Status Perkawinan

Berikut beberapa skenario yang menggambarkan perbedaan kewajiban pelaporan SPT Tahunan berdasarkan status perkawinan:

- Kawin: Ibu Dina bekerja dan suaminya juga bekerja. Keduanya wajib melaporkan SPT Tahunan masing-masing atas penghasilan yang diterima.

- Cerai: Ibu Ratih bercerai dan memiliki penghasilan sendiri. Ia wajib melaporkan SPT Tahunan atas penghasilannya sendiri.

- Janda/Duda: Bapak Budi berstatus duda dan memiliki penghasilan sendiri. Ia wajib melaporkan SPT Tahunan atas penghasilannya.

Penghasilan yang Harus Dilaporkan

Kewajiban pelaporan SPT Tahunan bagi istri mencakup seluruh penghasilan yang diterima sepanjang tahun pajak. Pemahaman yang tepat mengenai jenis penghasilan yang wajib dilaporkan, beserta cara perhitungannya, sangat penting untuk memastikan kepatuhan perpajakan. Berikut penjelasan rinci mengenai hal tersebut.

Rincian Penghasilan Istri yang Wajib Dilaporkan dalam SPT Tahunan

Penghasilan istri yang wajib dilaporkan dalam SPT Tahunan meliputi berbagai sumber, baik dari pekerjaan sebagai karyawan, wirausaha, maupun investasi. Semua penerimaan yang bersifat kompensasi atas pekerjaan atau usaha, pendapatan dari investasi, dan jenis penghasilan lainnya yang diatur dalam peraturan perpajakan termasuk dalam kategori ini. Kejelasan dalam mencatat dan melaporkan setiap jenis penghasilan sangat penting untuk menghindari kesalahan perhitungan pajak.

Cara Menghitung Penghasilan Bruto dan Penghasilan Neto Istri

Penghasilan bruto merupakan total keseluruhan penghasilan yang diterima sebelum dikurangi biaya-biaya. Sedangkan penghasilan neto adalah penghasilan bruto dikurangi berbagai pengurangan yang diizinkan, seperti biaya jabatan, iuran pensiun, dan potongan pajak lainnya. Perbedaan antara penghasilan bruto dan neto ini akan menentukan jumlah pajak yang harus dibayarkan.

Contoh Perhitungan Penghasilan Neto Istri Karyawan dan Wirausaha

Berikut contoh perhitungan penghasilan neto untuk ilustrasi. Perlu diingat bahwa contoh ini merupakan ilustrasi dan angka-angka yang digunakan bersifat hipotetis. Perhitungan yang sebenarnya dapat berbeda tergantung pada berbagai faktor dan peraturan perpajakan yang berlaku.

Contoh 1: Istri Karyawan

Misalnya, seorang istri bekerja sebagai karyawan dengan penghasilan bruto Rp 60.000.000 per tahun. Setelah dikurangi iuran pensiun Rp 2.000.000 dan biaya jabatan Rp 5.000.000, penghasilan netonya menjadi Rp 53.000.000.

Contoh 2: Istri Wirausaha

Seorang istri yang berwirausaha memiliki penghasilan bruto Rp 80.000.000 per tahun. Setelah dikurangi biaya operasional usaha sebesar Rp 20.000.000 dan biaya lain-lain yang diizinkan, penghasilan netonya menjadi Rp 60.000.000.

Jenis-Jenis Penghasilan yang Dikecualikan dari Kewajiban Pelaporan

Tidak semua jenis penerimaan wajib dilaporkan dalam SPT Tahunan. Beberapa jenis penghasilan dikecualikan, misalnya hadiah atau bantuan yang bersifat sosial dan tidak terkait dengan pekerjaan atau usaha. Peraturan perpajakan secara rinci menjelaskan jenis-jenis penghasilan yang dikecualikan. Konsultasi dengan konsultan pajak atau petugas pajak dapat membantu dalam menentukan status suatu penerimaan.

Bukti Pendukung yang Dibutuhkan untuk Pelaporan Penghasilan Istri

Untuk mendukung pelaporan penghasilan, istri wajib menyiapkan bukti-bukti yang sah dan relevan. Bukti-bukti ini penting untuk memverifikasi kebenaran data yang dilaporkan dan menghindari masalah perpajakan di kemudian hari.

- Slip gaji (untuk karyawan)

- Bukti penerimaan pembayaran (untuk wirausaha)

- Bukti transaksi keuangan lainnya yang relevan

- Surat keterangan penghasilan dari pemberi kerja

Prosedur Pelaporan SPT Tahunan Istri

Kewajiban pelaporan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) berlaku bagi setiap wajib pajak, termasuk istri yang memiliki penghasilan sendiri. Meskipun terkadang dianggap rumit, proses pelaporan SPT Tahunan, khususnya melalui e-Filing, sebenarnya cukup mudah diikuti dengan panduan yang tepat. Artikel ini akan memberikan panduan langkah demi langkah untuk membantu istri dalam melaporkan SPT Tahunannya secara online.

Pemahaman yang baik tentang prosedur dan persyaratan akan meminimalisir kesalahan dan mempercepat proses pelaporan. Berikut uraian lengkapnya.

Langkah-langkah Pelaporan SPT Tahunan Istri Secara Online melalui e-Filing

Pelaporan SPT Tahunan secara online melalui e-Filing menawarkan kemudahan dan efisiensi. Berikut langkah-langkahnya:

- Akses situs DJP Online dan lakukan registrasi atau login jika sudah terdaftar.

- Pilih menu “e-Filing” dan pilih jenis SPT yang sesuai, yaitu 1770 S atau 1770 SS, bergantung pada penghasilan dan status perkawinan.

- Isikan data diri dan data penghasilan dengan teliti dan akurat.

- Unggah dokumen pendukung jika diperlukan.

- Verifikasi data dan kirim SPT.

- Simpan bukti penerimaan SPT.

Persyaratan Pelaporan SPT Tahunan Secara Online

Sebelum memulai pelaporan, pastikan Anda telah memenuhi persyaratan berikut:

- Nomor Pokok Wajib Pajak (NPWP).

- Akses internet yang stabil.

- Dokumen pendukung seperti bukti penghasilan (slip gaji, bukti penerimaan jasa, dll.).

- E-mail yang aktif.

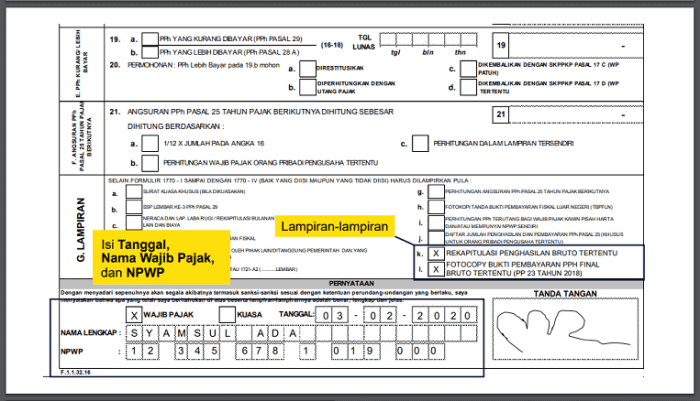

Panduan Pengisian Formulir SPT Tahunan 1770 untuk Istri

Formulir SPT Tahunan 1770 memiliki beberapa bagian yang perlu diisi dengan cermat. Berikut panduan langkah demi langkah:

-

Isi bagian identitas diri dengan lengkap dan akurat, termasuk NPWP, nama, alamat, dan status perkawinan.

-

Lengkapi bagian penghasilan, baik dari pekerjaan utama maupun penghasilan lain, sertakan bukti pendukung yang relevan. Pastikan untuk mencantumkan penghasilan bruto dan penghasilan neto.

-

Isi bagian pengurangan dan pemotongan, seperti iuran BPJS Kesehatan dan BPJS Ketenagakerjaan, serta potongan pajak lainnya.

-

Hitung pajak terutang berdasarkan penghasilan neto dan tarif pajak yang berlaku.

-

Periksa kembali seluruh data yang telah diinput untuk memastikan keakuratannya.

Contoh Pengisian Data dalam Formulir SPT Tahunan 1770

Sebagai contoh, jika seorang istri memiliki penghasilan bruto Rp 100.000.000 dari pekerjaannya dan penghasilan Rp 10.000.000 dari investasi, maka ia harus mencantumkan total penghasilan bruto Rp 110.000.000. Kemudian, ia harus mengurangi pengurangan dan pemotongan yang sah, misalnya iuran BPJS, sebelum menghitung pajak terutang.

Skenario Penyelesaian Masalah Umum Pelaporan SPT Tahunan Online

Beberapa masalah umum yang mungkin dihadapi saat pelaporan SPT Tahunan online, antara lain lupa password, error sistem, atau kesulitan dalam mengisi formulir. Jika lupa password, ikuti prosedur reset password yang tersedia di situs DJP Online. Jika terjadi error sistem, coba akses kembali beberapa saat kemudian atau hubungi petugas DJP melalui saluran yang tersedia. Untuk kesulitan mengisi formulir, bisa merujuk pada panduan yang tersedia di situs DJP Online atau konsultasi dengan konsultan pajak.

Sanksi dan Konsekuensi Tidak Melaporkan SPT Tahunan Istri

Kewajiban pelaporan SPT Tahunan bagi istri, baik yang bekerja maupun tidak, perlu dipahami dengan seksama. Kegagalan dalam memenuhi kewajiban ini berpotensi menimbulkan berbagai sanksi dan konsekuensi, baik secara hukum maupun finansial. Pemahaman yang komprehensif mengenai hal ini sangat penting untuk menghindari masalah di kemudian hari.

Sanksi Atas Kegagalan Pelaporan SPT Tahunan

Sanksi yang dikenakan kepada wajib pajak yang tidak melaporkan SPT Tahunan bervariasi, tergantung pada jenis pelanggaran dan faktor-faktor lainnya. Secara umum, sanksi tersebut dapat berupa denda administrasi, bunga, bahkan pidana dalam kasus-kasus tertentu. Besaran denda dan bunga ini dapat signifikan dan akan menambah beban finansial wajib pajak.

- Denda administrasi: Besaran denda ini diatur dalam peraturan perpajakan yang berlaku dan umumnya dihitung berdasarkan jumlah pajak yang seharusnya terutang.

- Bunga: Selain denda, wajib pajak juga dikenakan bunga atas keterlambatan pembayaran pajak. Bunga ini dihitung berdasarkan tarif yang berlaku dan periode keterlambatan.

- Pidana: Dalam kasus-kasus tertentu, seperti penggelapan pajak, wajib pajak dapat dijerat dengan sanksi pidana berupa kurungan penjara dan denda.

Konsekuensi Hukum dan Administrasi Keterlambatan atau Kegagalan Pelaporan SPT Tahunan

Keterlambatan atau kegagalan dalam melaporkan SPT Tahunan tidak hanya berdampak pada sanksi finansial, tetapi juga berdampak pada aspek hukum dan administrasi. Hal ini dapat mengakibatkan kesulitan dalam mengurus berbagai keperluan yang berkaitan dengan perpajakan, seperti pengajuan kredit, investasi, dan lain sebagainya.

- Kendala dalam memperoleh fasilitas perpajakan: Wajib pajak yang memiliki tunggakan pajak atau riwayat pelaporan yang buruk akan kesulitan memperoleh fasilitas perpajakan seperti restitusi atau pengurangan pajak.

- Pembatasan akses layanan publik: Dalam beberapa kasus, keterlambatan atau kegagalan pelaporan SPT Tahunan dapat berdampak pada pembatasan akses terhadap layanan publik tertentu.

- Daftar hitam wajib pajak: Wajib pajak yang secara terus-menerus lalai dalam melaporkan SPT Tahunan dapat dimasukkan ke dalam daftar hitam wajib pajak.

Dampak Finansial Tidak Melaporkan SPT Tahunan

Ilustrasi dampak finansialnya bisa dilihat dari kasus seorang ibu rumah tangga yang memiliki penghasilan dari usaha kecil-kecilan. Misalnya, ia memiliki penghasilan Rp 50.000.000 per tahun dan seharusnya membayar pajak sebesar Rp 5.000.000 (dengan asumsi tarif pajak 10%). Jika ia tidak melaporkan SPT Tahunan dan terlambat, ia akan dikenakan denda dan bunga, misalnya Rp 1.000.000 untuk denda dan Rp 500.000 untuk bunga.

Total kerugian finansialnya mencapai Rp 6.500.000, jauh lebih besar dari pajak yang seharusnya dibayarkan.

Penyelesaian Pelanggaran Administrasi Perpajakan

Jika terdapat pelanggaran administrasi perpajakan terkait SPT Tahunan, wajib pajak dapat melakukan beberapa langkah untuk menyelesaikannya. Langkah-langkah ini penting untuk meminimalisir dampak negatif yang ditimbulkan.

- Segera laporkan SPT Tahunan: Langkah pertama yang harus dilakukan adalah segera melaporkan SPT Tahunan meskipun sudah terlambat.

- Bayar pajak terutang beserta sanksi: Bayar pajak yang terutang beserta denda dan bunga yang telah ditetapkan.

- Konsultasi dengan petugas pajak: Konsultasikan dengan petugas pajak untuk mendapatkan informasi dan panduan lebih lanjut mengenai penyelesaian pelanggaran.

Langkah-langkah Penanganan Kesalahan dalam Pelaporan SPT Tahunan Istri

Kesalahan dalam pelaporan SPT Tahunan dapat terjadi. Ketelitian dan pemahaman yang baik sangat penting untuk menghindari hal ini. Namun, jika kesalahan terjadi, terdapat langkah-langkah yang dapat dilakukan untuk memperbaikinya.

- Periksa kembali pelaporan SPT Tahunan: Lakukan pengecekan menyeluruh terhadap data dan informasi yang telah dilaporkan.

- Ajukan pembetulan SPT Tahunan: Jika ditemukan kesalahan, ajukan pembetulan SPT Tahunan melalui sistem e-Filing atau datang langsung ke kantor pajak.

- Lampirkan bukti pendukung: Lampirkan bukti-bukti pendukung yang diperlukan untuk mendukung pembetulan SPT Tahunan.

Konsultasi dan Bantuan

Pelaporan SPT Tahunan, meskipun terkesan rumit, sebenarnya dapat diakses dengan mudah jika Anda mengetahui sumber informasi dan bantuan yang tepat. Pemerintah menyediakan berbagai saluran untuk membantu wajib pajak, termasuk istri yang juga memiliki kewajiban pelaporan, agar proses pelaporan berjalan lancar dan sesuai aturan.

Berikut ini beberapa informasi penting terkait konsultasi dan bantuan yang dapat Anda manfaatkan untuk mempermudah pelaporan SPT Tahunan.

Lembaga dan Instansi yang Memberikan Bantuan

Beberapa lembaga dan instansi dapat dihubungi untuk mendapatkan informasi dan bantuan terkait pelaporan SPT Tahunan. Wajib pajak dapat memanfaatkan layanan yang disediakan oleh Direktorat Jenderal Pajak (DJP) secara langsung maupun melalui mitra resmi yang telah ditunjuk.

- Kantor Pelayanan Pajak (KPP) terdekat: KPP menyediakan layanan konsultasi tatap muka dan informasi langsung dari petugas pajak yang berpengalaman.

- Call center DJP: Layanan telepon ini memberikan akses cepat untuk menjawab pertanyaan umum dan mengarahkan wajib pajak ke sumber informasi yang tepat.

- Website resmi DJP: Website DJP (www.pajak.go.id) menyediakan berbagai informasi, panduan, dan formulir yang dibutuhkan untuk pelaporan SPT Tahunan.

- Mitra resmi DJP: Beberapa konsultan pajak dan akuntan publik terdaftar sebagai mitra resmi DJP dan dapat memberikan bantuan profesional dalam pengisian dan pelaporan SPT Tahunan.

Akses Informasi dan Panduan di Situs Resmi DJP

Situs resmi Direktorat Jenderal Pajak (DJP) merupakan sumber informasi utama dan terpercaya bagi wajib pajak. Website ini dirancang user-friendly dan menyediakan berbagai fitur yang memudahkan akses informasi.

- Menu “Layanan”: Menu ini berisi berbagai layanan online, termasuk e-Filing untuk pelaporan SPT Tahunan secara online.

- Menu “Publikasi”: Menu ini menyediakan berbagai publikasi, seperti peraturan perpajakan, panduan pengisian SPT, dan tanya jawab seputar perpajakan.

- Fitur pencarian: Fitur pencarian yang canggih memungkinkan wajib pajak untuk menemukan informasi spesifik dengan mudah.

- FAQ (Frequently Asked Questions): Seksi FAQ memuat pertanyaan dan jawaban umum seputar perpajakan, termasuk pelaporan SPT Tahunan.

Layanan Konsultasi Perpajakan

Selain melalui saluran resmi DJP, masyarakat juga dapat mengakses layanan konsultasi perpajakan dari berbagai pihak, seperti konsultan pajak independen, akuntan publik, dan lembaga pendidikan perpajakan. Layanan ini biasanya menawarkan konsultasi lebih mendalam dan personal.

Konsultasi perpajakan dapat membantu dalam memahami peraturan perpajakan yang kompleks, memilih strategi perencanaan pajak yang tepat, dan menyelesaikan permasalahan perpajakan yang mungkin dihadapi.

Pertanyaan Umum dan Jawabannya

Berikut beberapa pertanyaan umum seputar pelaporan SPT Tahunan istri dan jawabannya:

- Pertanyaan: Apakah istri wajib melaporkan SPT Tahunan jika penghasilannya di bawah Penghasilan Tidak Kena Pajak (PTKP)? Jawaban: Meskipun penghasilan di bawah PTKP, istri tetap wajib melaporkan SPT Tahunan jika memiliki penghasilan dari berbagai sumber.

- Pertanyaan: Bagaimana jika istri bekerja sebagai ibu rumah tangga tanpa penghasilan? Jawaban: Jika tidak memiliki penghasilan, istri tidak wajib melaporkan SPT Tahunan.

- Pertanyaan: Apa saja dokumen yang dibutuhkan untuk melaporkan SPT Tahunan istri? Jawaban: Dokumen yang dibutuhkan antara lain: bukti penghasilan (slip gaji, bukti penerimaan honor, dll.), bukti pengeluaran (jika ada), dan Nomor Pokok Wajib Pajak (NPWP).

- Pertanyaan: Bagaimana cara melaporkan SPT Tahunan istri secara online? Jawaban: Melalui website DJP dengan menggunakan fitur e-Filing, setelah melakukan registrasi dan memiliki akun DJP Online.

Alur Komunikasi yang Efektif

Untuk mendapatkan bantuan dan konsultasi yang efektif, ikuti langkah-langkah berikut:

- Identifikasi permasalahan atau pertanyaan Anda secara spesifik.

- Pilih saluran komunikasi yang paling sesuai dengan kebutuhan Anda (KPP, call center, website DJP, atau konsultan pajak).

- Siapkan dokumen pendukung yang relevan.

- Sampaikan pertanyaan atau permasalahan Anda dengan jelas dan ringkas.

- Ikuti petunjuk dan arahan dari petugas atau konsultan yang Anda hubungi.

Ulasan Penutup: Apakah Istri Wajib Lapor Spt Tahunan

Kesimpulannya, kewajiban pelaporan SPT Tahunan bagi istri bergantung pada status perkawinan dan penghasilan yang diperoleh. Memahami aturan perpajakan dengan baik dan melengkapi pelaporan SPT Tahunan tepat waktu merupakan langkah penting untuk menjadi warga negara yang taat pajak. Jangan ragu untuk berkonsultasi dengan pihak berwenang jika mengalami kesulitan dalam memahami dan memenuhi kewajiban perpajakan Anda. Kepatuhan perpajakan bukan hanya kewajiban, tetapi juga kontribusi nyata bagi pembangunan negeri.