Table of contents:

- SPT Tahunan Pribadi: Panduan Singkat

- Bagian-Bagian Utama SPT Tahunan Pribadi dan Rincian yang Dilaporkan

- Lampiran dan Dokumen Pendukung SPT Tahunan Pribadi

- Pengajuan dan Pengiriman SPT Tahunan Pribadi

- Perbedaan SPT Tahunan Pribadi Berdasarkan Status Perkawinan dan Tanggungan: Apa Saja Yang Dilaporkan Dalam Spt Tahunan Pribadi

- Penutupan

Apa saja yang dilaporkan dalam SPT Tahunan Pribadi? Pertanyaan ini kerap muncul menjelang masa pelaporan pajak. SPT Tahunan Pribadi merupakan laporan wajib pajak atas penghasilan dan kewajiban pajaknya selama satu tahun. Dokumen ini merangkum berbagai informasi penting, mulai dari data diri hingga detail penghasilan dan pengeluaran yang berpengaruh pada perhitungan pajak terutang. Memahami isi SPT dengan baik akan membantu Anda dalam memenuhi kewajiban perpajakan dan menghindari potensi masalah di kemudian hari.

SPT Tahunan Pribadi memuat informasi detail mengenai identitas wajib pajak, penghasilan dari berbagai sumber (gaji, usaha, investasi, dan lain-lain), pengeluaran yang dapat dikurangkan, dan perhitungan pajak terutang. Proses pengisiannya berbeda-beda tergantung status perkawinan, jumlah tanggungan, dan jenis pekerjaan. Dokumen pendukung seperti bukti potong 1721-A1 juga diperlukan untuk melengkapi pelaporan.

SPT Tahunan Pribadi: Panduan Singkat

Surat Pemberitahuan Tahunan (SPT) Pribadi merupakan dokumen penting yang wajib dilaporkan oleh Warga Negara Indonesia (WNI) dan orang asing yang berdomisili di Indonesia yang memiliki penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP). Laporan ini digunakan oleh Direktorat Jenderal Pajak (DJP) untuk menghitung dan memungut pajak penghasilan (PPh) yang terutang. Penyampaian SPT Tahunan merupakan kewajiban perpajakan setiap wajib pajak yang taat hukum.

Tujuan utama penyampaian SPT Tahunan Pribadi adalah untuk melaporkan seluruh penghasilan dan pengeluaran yang terkait dengan pajak selama satu tahun pajak (1 Januari – 31 Desember). Data ini menjadi dasar perhitungan pajak yang harus dibayar oleh wajib pajak. Selain itu, penyampaian SPT Tahunan juga penting untuk menjaga kepatuhan perpajakan dan mendukung transparansi keuangan negara.

Komponen Utama SPT Tahunan Pribadi

SPT Tahunan Pribadi terdiri dari beberapa komponen utama yang perlu diisi dengan lengkap dan akurat. Komponen-komponen ini mencakup data pribadi wajib pajak, data penghasilan dari berbagai sumber (gaji, usaha, investasi, dll.), data pengurangan pajak (seperti potongan pajak, iuran pensiun, dan donasi), dan perhitungan pajak terutang.

Jenis-jenis SPT Tahunan Pribadi Berdasarkan Status Perpajakan

Jenis SPT Tahunan Pribadi berbeda-beda tergantung status perpajakan wajib pajak. Berikut ringkasannya:

| Jenis SPT | Status Perpajakan |

|---|---|

| 1770 S | Wajib Pajak Orang Pribadi yang memiliki penghasilan dari pekerjaan sebagai karyawan |

| 1770 SS | Wajib Pajak Orang Pribadi yang memiliki penghasilan dari usaha atau pekerjaan bebas, atau kombinasi keduanya. |

| 1770 | Wajib Pajak Orang Pribadi yang memiliki penghasilan dari berbagai sumber (gaji, usaha, investasi, dll.) |

Poin Penting Sebelum Mengisi SPT Tahunan Pribadi

Sebelum mengisi SPT Tahunan Pribadi, ada beberapa hal penting yang perlu diperhatikan untuk memastikan pelaporan yang akurat dan lancar. Ketelitian dalam mengisi data akan menghindari potensi kesalahan dan masalah di kemudian hari.

- Kumpulkan seluruh bukti pendukung seperti bukti potong PPh 21, bukti penerimaan penghasilan lainnya, dan bukti pengeluaran yang dapat dikurangkan.

- Pahami dengan baik jenis SPT Tahunan yang sesuai dengan status perpajakan Anda.

- Isi formulir SPT dengan teliti dan akurat. Periksa kembali seluruh data sebelum mengirimkan SPT.

- Jika mengalami kesulitan dalam mengisi SPT, konsultasikan dengan konsultan pajak atau petugas pajak.

- Sampaikan SPT Tahunan sebelum batas waktu yang telah ditentukan.

Bagian-Bagian Utama SPT Tahunan Pribadi dan Rincian yang Dilaporkan

Melaporkan SPT Tahunan Pribadi mungkin terasa rumit, namun dengan pemahaman yang tepat mengenai bagian-bagian utamanya, proses ini akan menjadi lebih mudah. Artikel ini akan menjelaskan secara rinci bagian-bagian penting dalam SPT Tahunan Pribadi dan informasi apa saja yang perlu dilaporkan di setiap bagian.

Identitas Wajib Pajak

Bagian identitas wajib pajak merupakan informasi dasar yang wajib diisi dengan akurat dan lengkap. Informasi ini digunakan untuk mengidentifikasi wajib pajak dan memastikan data yang dilaporkan terhubung dengan profil yang tepat di sistem perpajakan.

- Nama lengkap sesuai KTP

- Nomor Induk Kependudukan (NIK)

- Nomor Pokok Wajib Pajak (NPWP)

- Alamat sesuai KTP

- Status perkawinan

- Jumlah tanggungan

Penghasilan Bruto dari Berbagai Sumber

Bagian ini mencatat seluruh penghasilan yang diterima wajib pajak selama satu tahun pajak. Ketepatan pelaporan penghasilan bruto sangat penting untuk menghitung pajak terutang yang benar. Berbagai sumber penghasilan perlu dicatat secara detail.

- Penghasilan dari pekerjaan sebagai karyawan: Termasuk gaji, tunjangan, bonus, dan kompensasi lainnya yang diterima dari pemberi kerja. Data ini biasanya bisa diperoleh dari bukti potong (1721-A1) yang diterbitkan perusahaan.

- Penghasilan dari usaha atau profesi: Meliputi pendapatan kotor dari usaha atau profesi yang dijalankan, dikurangi biaya-biaya yang diperbolehkan secara fiskal.

- Penghasilan dari investasi: Seperti bunga deposito, dividen saham, dan keuntungan dari penjualan aset investasi.

- Penghasilan lainnya: Meliputi penghasilan dari sewa, hadiah, warisan, dan sumber lainnya yang diterima selama tahun pajak.

Pengeluaran yang Dapat Dikurangi dari Penghasilan Bruto

Beberapa pengeluaran dapat dikurangkan dari penghasilan bruto untuk mengurangi jumlah penghasilan kena pajak. Pengurangan ini bertujuan untuk memberikan keringanan pajak bagi wajib pajak yang memiliki pengeluaran tertentu yang terkait dengan penghasilannya.

- Iuran pensiun: Besaran iuran pensiun yang dibayarkan selama tahun pajak.

- Premi asuransi kesehatan: Premi asuransi kesehatan yang dibayarkan untuk diri sendiri dan keluarga.

- Sumbangan ke lembaga amal: Sumbangan yang diberikan kepada lembaga amal yang terdaftar dan diakui pemerintah.

- Biaya pendidikan: Biaya pendidikan untuk diri sendiri atau tanggungan.

Perlu diingat bahwa pengurangan ini memiliki batasan dan ketentuan tertentu sesuai peraturan perpajakan yang berlaku. Bukti pengeluaran yang sah harus disertakan untuk mendukung pengurangan ini.

Perhitungan Pajak Terutang, Apa saja yang dilaporkan dalam spt tahunan pribadi

Setelah penghasilan bruto dikurangi dengan pengeluaran yang diizinkan, diperoleh penghasilan kena pajak. Pajak terutang dihitung berdasarkan tarif pajak penghasilan (PPh) yang berlaku untuk tahun pajak tersebut. Perhitungan ini dapat dilakukan secara manual atau menggunakan aplikasi perhitungan pajak yang tersedia.

Contoh: Penghasilan Bruto Rp 100.000.000, Pengeluaran yang Dapat Dikurangi Rp 10.000.000, Penghasilan Kena Pajak Rp 90.000.000. Dengan asumsi tarif pajak 5%, maka pajak terutang adalah Rp 4.500.000. (Ini hanyalah contoh sederhana, tarif pajak sebenarnya lebih kompleks dan berjenjang).

Perbandingan Pengisian SPT Tahunan Pribadi Karyawan dan Wiraswasta

Pengisian SPT Tahunan Pribadi antara karyawan dan wiraswasta memiliki perbedaan utama dalam sumber penghasilan dan pengeluaran yang dapat dikurangkan. Karyawan umumnya memiliki penghasilan tetap dari pemberi kerja, sementara wiraswasta memiliki penghasilan yang lebih fluktuatif dari usaha atau profesinya.

| Aspek | Karyawan | Wiraswasta |

|---|---|---|

| Sumber Penghasilan Utama | Gaji, tunjangan, bonus dari pemberi kerja | Pendapatan dari usaha atau profesi |

| Bukti Potong | Formulir 1721-A1 dari pemberi kerja | Bukti transaksi usaha, faktur, dan lain-lain |

| Pengeluaran yang Dapat Dikurangi | Terbatas pada iuran pensiun, premi asuransi, dll. | Lebih beragam, termasuk biaya operasional usaha |

Lampiran dan Dokumen Pendukung SPT Tahunan Pribadi

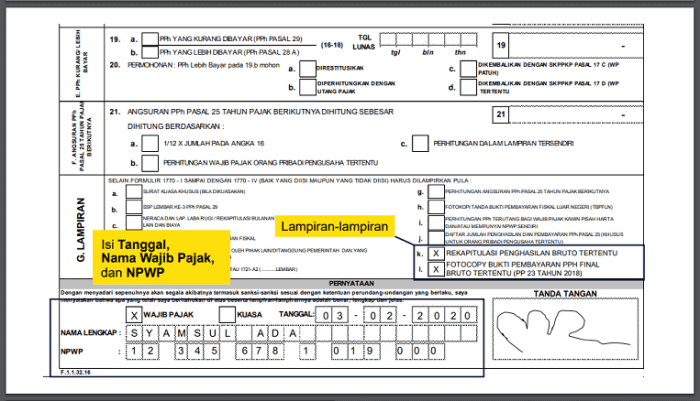

Melengkapi Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) pribadi membutuhkan lebih dari sekadar pengisian formulir. Dokumen pendukung yang lengkap dan akurat sangat penting untuk memastikan proses pelaporan pajak berjalan lancar dan terhindar dari potensi masalah di kemudian hari. Ketelitian dalam menyiapkan dokumen-dokumen ini akan mempermudah proses verifikasi oleh pihak pajak.

Berikut ini penjelasan detail mengenai jenis-jenis lampiran, format, persyaratan, dan langkah-langkah pengunggahan dokumen pendukung SPT Tahunan Pribadi.

Jenis-jenis Lampiran dan Dokumen Pendukung SPT Tahunan Pribadi

Berbagai jenis dokumen pendukung diperlukan untuk melengkapi SPT Tahunan Pribadi, tergantung pada penghasilan dan jenis pengeluaran yang dilaporkan. Dokumen-dokumen ini berfungsi sebagai bukti atas data yang Anda laporkan dalam formulir SPT.

- Bukti Potong 1721-A1: Dokumen ini diterbitkan oleh pemberi kerja sebagai bukti pemotongan PPh Pasal 21 atas penghasilan Anda dari pekerjaan. Informasi penting yang tercantum di dalamnya meliputi Nama dan NPWP pemberi kerja, Nama dan NPWP wajib pajak, jumlah bruto penghasilan, jumlah PPh Pasal 21 yang dipotong, periode pemotongan, dan tanda tangan/cap pemberi kerja.

- Bukti Pembayaran Pajak: Ini meliputi bukti pembayaran PPh Pasal 25 (bagi wajib pajak yang melakukan pemotongan sendiri) atau bukti pembayaran pajak lainnya yang relevan dengan penghasilan Anda. Informasi yang tertera mencakup tanggal pembayaran, jumlah pajak yang dibayarkan, nomor bukti pembayaran, dan NPWP wajib pajak.

- Bukti Pengeluaran yang Dapat Dikurangi: Jika Anda memiliki pengeluaran yang dapat mengurangi penghasilan kena pajak (misalnya, iuran pensiun, premi asuransi kesehatan), Anda perlu melampirkan bukti-bukti pengeluaran tersebut. Contohnya, bukti pembayaran iuran pensiun, polis asuransi, dan kuitansi pembayaran lainnya. Pastikan bukti tersebut memuat informasi lengkap seperti tanggal transaksi, jumlah pembayaran, dan nama penerima pembayaran.

- Dokumen Pendukung Lainnya: Tergantung pada situasi perpajakan Anda, mungkin ada dokumen pendukung lainnya yang dibutuhkan, seperti bukti penerimaan hibah, bukti penjualan aset, atau dokumen lainnya yang relevan dengan penghasilan dan pengeluaran Anda.

Format dan Persyaratan Dokumen Pendukung yang Valid

Dokumen pendukung harus dalam format yang mudah dibaca dan dipahami. Untuk dokumen digital, format PDF umumnya disarankan. Pastikan dokumen tersebut memiliki kualitas yang baik, terbaca dengan jelas, dan tidak rusak. Dokumen yang difotocopy harus jelas dan mudah dibaca. Semua informasi yang tertera harus lengkap dan akurat.

Contoh Ilustrasi Dokumen Pendukung

Berikut ilustrasi detail informasi pada beberapa dokumen pendukung:

| Jenis Dokumen | Informasi Penting yang Tertera |

|---|---|

| Bukti Potong 1721-A1 | Nama dan NPWP pemberi kerja, Nama dan NPWP wajib pajak, jumlah bruto penghasilan, jumlah PPh Pasal 21 yang dipotong, periode pemotongan, dan tanda tangan/cap pemberi kerja. |

| Bukti Pembayaran Pajak PPh Pasal 25 | Tanggal pembayaran, jumlah pajak yang dibayarkan, nomor bukti pembayaran (SSP), dan NPWP wajib pajak. |

| Kuitansi Pembayaran Iuran Pensiun | Tanggal pembayaran, jumlah pembayaran, nama lembaga penerima iuran, dan nama wajib pajak. |

Daftar Periksa Kelengkapan Dokumen

Sebelum mengirimkan SPT Tahunan, periksa kembali kelengkapan dokumen Anda dengan daftar periksa berikut:

- Bukti Potong 1721-A1 (jika ada)

- Bukti Pembayaran Pajak (jika ada)

- Bukti Pengeluaran yang Dapat Dikurangi (jika ada)

- Dokumen Pendukung Lainnya (jika ada)

Langkah-langkah Pengunggahan Dokumen Pendukung Secara Digital

Proses pengunggahan dokumen pendukung secara digital bervariasi tergantung pada sistem e-filing yang digunakan. Secara umum, Anda akan diminta untuk memilih file dokumen yang telah Anda siapkan, lalu mengunggahnya ke sistem. Pastikan file yang diunggah sesuai dengan persyaratan yang ditentukan oleh sistem e-filing.

Pengajuan dan Pengiriman SPT Tahunan Pribadi

Setelah mempersiapkan seluruh data dan mengisi formulir SPT Tahunan Pribadi, langkah selanjutnya adalah pengajuan dan pengiriman. Proses ini dapat dilakukan melalui berbagai metode, baik secara online maupun offline, sesuai dengan preferensi dan kemudahan akses wajib pajak.

Metode Pengajuan SPT Tahunan Pribadi

Wajib pajak memiliki pilihan untuk menyampaikan SPT Tahunan Pribadi melalui dua metode utama: secara online melalui e-Filing dan secara offline melalui kantor pajak.

- e-Filing: Metode ini menawarkan kemudahan dan kecepatan dalam pengajuan SPT. Wajib pajak dapat mengakses sistem e-Filing melalui situs resmi Direktorat Jenderal Pajak (DJP).

- Kantor Pajak: Wajib pajak dapat langsung mengunjungi kantor pajak terdekat untuk menyerahkan SPT Tahunan Pribadi secara fisik. Metode ini cocok bagi wajib pajak yang kurang familiar dengan teknologi atau memiliki kendala akses internet.

Langkah-langkah Pengajuan SPT Tahunan Pribadi melalui e-Filing

Berikut langkah-langkah detail untuk pengajuan SPT Tahunan Pribadi secara online melalui e-Filing:

- Akses situs resmi DJP dan masuk ke sistem e-Filing menggunakan NPWP dan password.

- Pilih jenis SPT yang akan diajukan, yaitu SPT Tahunan Pribadi.

- Isi formulir SPT secara lengkap dan teliti. Pastikan semua data yang diinput akurat dan sesuai dengan bukti-bukti yang dimiliki.

- Unggah dokumen pendukung yang diperlukan, seperti bukti potong PPh 21, bukti pembayaran pajak lainnya, dan dokumen pendukung lainnya.

- Lakukan verifikasi data dan periksa kembali kesesuaiannya sebelum melakukan submit.

- Kirim SPT Tahunan Pribadi. Sistem akan memberikan bukti penerimaan elektronik (BPE) sebagai tanda bukti pengajuan.

- Simpan BPE sebagai bukti pengajuan SPT.

Mengatasi Masalah Umum Saat Pengisian dan Pengiriman SPT Tahunan Pribadi

Beberapa masalah umum yang mungkin dihadapi saat pengisian dan pengiriman SPT Tahunan Pribadi antara lain kesalahan input data, kendala teknis sistem e-Filing, dan kesulitan dalam memahami aturan perpajakan. Berikut beberapa solusi yang dapat dipertimbangkan:

- Kesalahan Input Data: Periksa kembali seluruh data yang diinput. Pastikan data sesuai dengan bukti-bukti yang dimiliki. Jika terdapat kesalahan, lakukan koreksi sebelum mengirimkan SPT.

- Kendala Teknis e-Filing: Coba akses sistem e-Filing di waktu yang berbeda atau hubungi petugas helpdesk DJP untuk mendapatkan bantuan teknis.

- Kesulitan Memahami Aturan Perpajakan: Konsultasikan dengan konsultan pajak atau petugas pajak di kantor pajak terdekat untuk mendapatkan penjelasan dan bantuan.

Batas Waktu Penyampaian SPT Tahunan Pribadi

Batas waktu penyampaian SPT Tahunan Pribadi adalah paling lambat tanggal 31 Maret tahun berikutnya setelah tahun pajak berakhir. Keterlambatan dapat mengakibatkan sanksi administrasi.

Sanksi Keterlambatan Penyampaian SPT Tahunan Pribadi

Keterlambatan dalam penyampaian SPT Tahunan Pribadi akan dikenakan sanksi administrasi berupa denda. Besarnya denda bervariasi tergantung pada lamanya keterlambatan. Informasi lebih detail mengenai besaran denda dapat dilihat pada peraturan perundang-undangan perpajakan yang berlaku.

Perbedaan SPT Tahunan Pribadi Berdasarkan Status Perkawinan dan Tanggungan: Apa Saja Yang Dilaporkan Dalam Spt Tahunan Pribadi

Membuat SPT Tahunan Pribadi membutuhkan pemahaman yang baik, terutama terkait status perkawinan dan jumlah tanggungan. Kedua faktor ini secara signifikan memengaruhi penghasilan kena pajak (PKP) dan pajak terutang Anda. Artikel ini akan menjelaskan perbedaan pengisian SPT berdasarkan status perkawinan dan jumlah tanggungan, serta memberikan contoh perhitungan untuk memperjelas pemahaman Anda.

Pengaruh Status Perkawinan terhadap Pengisian SPT

Status perkawinan, baik kawin atau tidak kawin, berpengaruh pada kolom yang diisi dalam formulir SPT Tahunan. Wajib Pajak yang sudah menikah umumnya akan melaporkan penghasilan bersama pasangan, sementara yang belum menikah melaporkan penghasilan pribadi saja. Perbedaan ini juga berdampak pada penghasilan kena pajak dan besarnya pajak yang harus dibayarkan.

Pengaruh Jumlah Tanggungan terhadap Penghasilan Kena Pajak

Jumlah tanggungan yang dimiliki WP juga berperan penting dalam menentukan besarnya PKP. Semakin banyak tanggungan, semakin besar kemungkinan mendapatkan pengurangan penghasilan kena pajak (PKP) melalui fasilitas pengurangan penghasilan neto. Hal ini karena pemerintah memberikan keringanan pajak bagi wajib pajak yang memiliki tanggungan keluarga.

Contoh Kasus Perhitungan Pajak

Berikut contoh perhitungan pajak untuk dua skenario berbeda:

- Skenario 1: Lajang Tanpa Tanggungan

Misalnya, seorang wajib pajak lajang berpenghasilan Rp 60.000.000 per tahun. Setelah dikurangi PTKP (Penghasilan Tidak Kena Pajak) sebesar Rp 54.000.000 (untuk lajang), PKP nya adalah Rp 6.000.000. Dengan tarif pajak progresif, pajak terutang dapat dihitung berdasarkan aturan yang berlaku. Angka ini bersifat ilustrasi dan dapat berbeda berdasarkan peraturan pajak terbaru. - Skenario 2: Menikah dengan Dua Tanggungan

Misalnya, seorang wajib pajak menikah dengan dua orang tanggungan berpenghasilan Rp 100.000.000 per tahun. Setelah dikurangi PTKP untuk kawin dan dua tanggungan (angka ini akan lebih besar daripada PTKP untuk lajang), misalnya Rp 72.000.000, maka PKP nya adalah Rp 28.000.000. Pajak terutang dihitung berdasarkan tarif progresif dan akan lebih tinggi daripada skenario pertama, namun tetap lebih rendah daripada jika tidak ada pengurangan PTKP karena tanggungan.

Tips Mengoptimalkan Pengisian SPT Tahunan Pribadi

Beberapa tips untuk meminimalkan pajak terutang sesuai peraturan perundang-undangan antara lain:

- Mencatat seluruh bukti pengeluaran yang dapat dikurangkan dari penghasilan, seperti bukti donasi, premi asuransi kesehatan, dan lain sebagainya.

- Memahami dan memanfaatkan seluruh fasilitas pengurangan pajak yang diberikan pemerintah.

- Menggunakan aplikasi perhitungan pajak yang terpercaya untuk memastikan keakuratan perhitungan.

- Konsultasi dengan konsultan pajak jika diperlukan.

Perbedaan Pengisian SPT Berdasarkan Status Perkawinan dan Jumlah Tanggungan

| Status Perkawinan | Jumlah Tanggungan | PTKP (Ilustrasi) | Pengaruh terhadap PKP |

|---|---|---|---|

| Tidak Kawin | 0 | Rp 54.000.000 | PKP lebih tinggi |

| Kawin | 0 | Rp 63.000.000 | PKP lebih rendah dibanding tidak kawin |

| Kawin | 1 | Rp 72.000.000 | PKP lebih rendah dibanding kawin tanpa tanggungan |

| Kawin | 2 | Rp 81.000.000 | PKP lebih rendah dibanding kawin dengan 1 tanggungan |

Catatan: Angka PTKP di atas merupakan ilustrasi dan dapat berbeda sesuai peraturan perpajakan yang berlaku.

Penutupan

Menyampaikan SPT Tahunan Pribadi tepat waktu merupakan kewajiban setiap warga negara yang memiliki penghasilan. Dengan memahami apa saja yang perlu dilaporkan dan melengkapi dokumen pendukung dengan benar, proses pelaporan pajak akan menjadi lebih mudah dan terhindar dari sanksi. Pastikan untuk selalu mengupdate pengetahuan terkait peraturan perpajakan terbaru agar dapat mengisi SPT Tahunan dengan akurat dan sesuai ketentuan.