Table of contents:

- Pengertian Rasio Likuiditas

- Jenis-jenis Rasio Likuiditas

- Interpretasi Rasio Likuiditas: Analisis Rasio Likuiditas

-

Rasio Likuiditas dan Pengambilan Keputusan

- Rasio Likuiditas dalam Pengambilan Keputusan Investasi

- Evaluasi Kelayakan Kredit oleh Kreditur

- Penggunaan Rasio Likuiditas dalam Pengambilan Keputusan Manajemen

- Langkah-langkah Menganalisis Rasio Likuiditas untuk Pengambilan Keputusan

- Peran Rasio Likuiditas dalam Strategi Manajemen Keuangan Perusahaan

- Studi Kasus Analisis Rasio Likuiditas

- Penutupan

Analisis Rasio Likuiditas merupakan alat penting dalam menilai kesehatan keuangan suatu perusahaan. Memahami rasio-rasio ini memungkinkan kita untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Dengan menganalisis berbagai jenis rasio likuiditas, kita dapat memperoleh gambaran yang lebih komprehensif tentang likuiditas perusahaan dan mengidentifikasi potensi risiko keuangan.

Artikel ini akan membahas secara detail berbagai aspek analisis rasio likuiditas, mulai dari pengertian dasar, jenis-jenis rasio, cara interpretasi, hingga penerapannya dalam pengambilan keputusan investasi dan manajemen keuangan. Disertai contoh perhitungan dan studi kasus, diharapkan pemahaman Anda tentang topik ini akan semakin mendalam dan terapan.

Pengertian Rasio Likuiditas

Rasio likuiditas merupakan indikator penting dalam analisis keuangan yang mengukur kemampuan suatu perusahaan untuk memenuhi kewajiban jangka pendeknya dengan menggunakan aset-aset yang mudah dikonversi menjadi kas. Rasio ini memberikan gambaran tentang seberapa lancar perusahaan dalam membayar hutang-hutang yang jatuh tempo dalam waktu dekat. Semakin tinggi rasio likuiditas, secara umum menunjukkan semakin baik kemampuan perusahaan dalam memenuhi kewajiban tersebut.

Analisis rasio likuiditas membantu investor, kreditur, dan manajemen perusahaan untuk menilai kesehatan keuangan perusahaan dan memprediksi potensi risiko keuangan. Informasi ini krusial dalam pengambilan keputusan, baik untuk investasi, pemberian kredit, maupun perencanaan strategi bisnis perusahaan.

Contoh Perusahaan dengan Rasio Likuiditas Tinggi dan Rendah

Perusahaan dengan rasio likuiditas tinggi biasanya adalah perusahaan yang memiliki banyak kas dan aset lancar lainnya yang mudah dijual, seperti perusahaan ritel besar dengan perputaran barang yang cepat dan arus kas yang stabil. Sebagai contoh, perusahaan e-commerce besar seperti Amazon cenderung memiliki rasio likuiditas tinggi karena volume penjualan yang tinggi dan efisiensi dalam manajemen persediaan. Sebaliknya, perusahaan dengan rasio likuiditas rendah mungkin perusahaan manufaktur yang memiliki banyak aset tetap (pabrik, mesin) dan siklus penjualan yang panjang, sehingga membutuhkan waktu lebih lama untuk mengkonversi aset menjadi kas.

Misalnya, perusahaan konstruksi besar yang sedang mengerjakan proyek infrastruktur jangka panjang mungkin menunjukkan rasio likuiditas yang lebih rendah karena sebagian besar asetnya terikat dalam proyek tersebut.

Tujuan Penggunaan Rasio Likuiditas dalam Analisis Keuangan

Tujuan utama penggunaan rasio likuiditas adalah untuk menilai kemampuan perusahaan dalam membayar kewajiban jangka pendeknya. Informasi ini sangat berguna bagi berbagai pihak, termasuk:

- Investor: Membantu dalam menilai risiko investasi dan potensi keuntungan.

- Kreditur: Membantu dalam memutuskan apakah akan memberikan kredit dan berapa besar jumlah kredit yang diberikan.

- Manajemen Perusahaan: Membantu dalam memantau kesehatan keuangan perusahaan dan membuat keputusan strategis terkait manajemen likuiditas.

Dengan memahami rasio likuiditas, pihak-pihak tersebut dapat membuat keputusan yang lebih tepat dan mengurangi risiko kerugian finansial.

Perbandingan Tiga Jenis Rasio Likuiditas

Terdapat beberapa jenis rasio likuiditas yang umum digunakan, masing-masing memiliki fokus dan interpretasi yang berbeda. Perbandingan beberapa jenis rasio likuiditas akan memberikan gambaran yang lebih komprehensif tentang likuiditas perusahaan.

| Rasio Likuiditas | Rumus | Interpretasi | Contoh Nilai |

|---|---|---|---|

| Rasio Lancar (Current Ratio) | Aset Lancar / Kewajiban Lancar | Menunjukkan kemampuan perusahaan membayar kewajiban jangka pendek dengan aset lancar. Rasio di atas 1 umumnya dianggap baik. | 1.5 |

| Rasio Cepat (Quick Ratio) | (Aset Lancar – Persediaan) / Kewajiban Lancar | Lebih konservatif daripada rasio lancar karena mengecualikan persediaan yang mungkin sulit dijual dengan cepat. | 1.2 |

| Rasio Kas (Cash Ratio) | (Kas + Surat Berharga) / Kewajiban Lancar | Menunjukkan kemampuan perusahaan membayar kewajiban jangka pendek hanya dengan kas dan surat berharga. | 0.8 |

Nilai contoh yang tertera pada tabel di atas bersifat ilustrasi dan dapat bervariasi tergantung pada industri dan kondisi keuangan perusahaan.

Faktor-Faktor yang Mempengaruhi Rasio Likuiditas

Beberapa faktor internal dan eksternal dapat memengaruhi rasio likuiditas suatu perusahaan. Pemahaman terhadap faktor-faktor ini penting untuk interpretasi yang tepat dan pengambilan keputusan yang efektif.

- Penjualan dan Piutang: Siklus penjualan yang cepat dan manajemen piutang yang efektif akan meningkatkan likuiditas.

- Manajemen Persediaan: Persediaan yang terkontrol dan efisien akan mencegah penumpukan persediaan yang menghambat likuiditas.

- Kebijakan Pembiayaan: Penggunaan hutang jangka pendek yang berlebihan dapat menurunkan likuiditas.

- Kondisi Ekonomi Makro: Resesi ekonomi dapat memengaruhi penjualan dan kemampuan perusahaan untuk mengumpulkan piutang, sehingga menurunkan likuiditas.

- Kondisi Industri: Persaingan yang ketat dan perubahan tren pasar dapat memengaruhi penjualan dan likuiditas.

Jenis-jenis Rasio Likuiditas

Rasio likuiditas merupakan indikator penting dalam menilai kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendeknya. Kemampuan ini mencerminkan kesehatan keuangan perusahaan secara keseluruhan. Berbagai jenis rasio likuiditas menawarkan perspektif yang berbeda terhadap likuiditas perusahaan, sehingga analisis yang komprehensif membutuhkan pertimbangan beberapa rasio sekaligus.

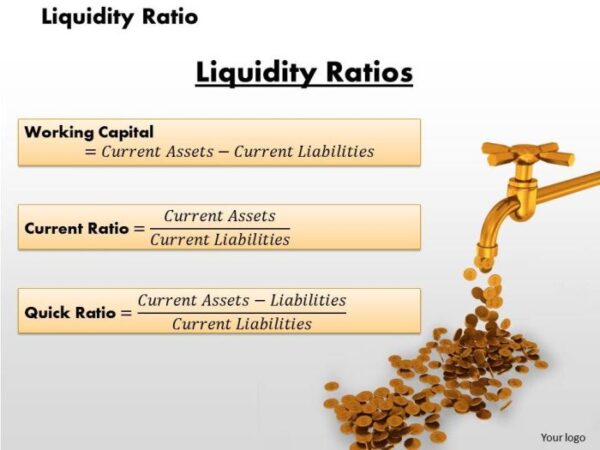

Rasio Lancar (Current Ratio)

Rasio lancar mengukur kemampuan perusahaan membayar kewajiban jangka pendeknya dengan aset lancar yang dimilikinya. Rasio ini memberikan gambaran umum tentang likuiditas perusahaan.

Current Ratio = Aset Lancar / Kewajiban Lancar

Contoh: PT Maju Jaya memiliki aset lancar sebesar Rp 500.000.000 dan kewajiban lancar sebesar Rp 300.000.000. Maka, rasio lancarnya adalah 500.000.000 / 300.000.000 = 1,67. Rasio ini menunjukkan bahwa PT Maju Jaya memiliki kemampuan yang cukup baik dalam membayar kewajiban jangka pendeknya, karena untuk setiap Rp 1 kewajiban, perusahaan memiliki Rp 1,67 aset lancar.

Kelebihan rasio lancar adalah kemudahan perhitungan dan interpretasinya. Namun, kekurangannya adalah ia tidak mempertimbangkan kualitas aset lancar. Misalnya, persediaan yang sulit dijual akan mengurangi nilai sebenarnya dari rasio ini.

Rasio Cepat (Quick Ratio)

Rasio cepat merupakan penyempurnaan dari rasio lancar. Rasio ini lebih konservatif karena tidak memasukkan persediaan dalam perhitungan, mengingat persediaan mungkin sulit untuk segera dikonversi menjadi kas.

Quick Ratio = (Aset Lancar – Persediaan) / Kewajiban Lancar

Contoh: Dengan data PT Maju Jaya yang sama, misalnya persediaannya Rp 100.000.000, maka rasio cepatnya adalah (500.000.000 – 100.000.000) / 300.000.000 = 1,33. Rasio ini lebih rendah dari rasio lancar, menunjukkan bahwa jika perusahaan hanya mengandalkan aset lancar yang mudah dikonversi menjadi kas, kemampuannya membayar kewajiban jangka pendek sedikit berkurang.

Kelebihan rasio cepat adalah memberikan gambaran yang lebih realistis tentang likuiditas dibandingkan rasio lancar. Kekurangannya adalah tetap mengabaikan kualitas aset lancar lainnya selain persediaan.

Rasio Kas (Cash Ratio)

Rasio kas merupakan ukuran likuiditas yang paling konservatif. Rasio ini hanya mempertimbangkan kas dan surat berharga yang mudah dicairkan sebagai aset lancar yang dapat digunakan untuk membayar kewajiban jangka pendek.

Cash Ratio = (Kas + Surat Berharga) / Kewajiban Lancar

Contoh: Andaikan PT Maju Jaya memiliki kas Rp 150.000.000 dan surat berharga Rp 50.000.000, maka rasio kasnya adalah (150.000.000 + 50.000.000) / 300.000.000 = 0,67. Rasio ini menunjukkan bahwa kemampuan PT Maju Jaya untuk membayar kewajiban jangka pendek hanya mengandalkan kas dan surat berharga yang sangat terbatas.

Kelebihan rasio kas adalah memberikan gambaran paling akurat tentang likuiditas segera. Kekurangannya adalah angka yang dihasilkan mungkin terlalu rendah dan tidak mencerminkan keseluruhan kemampuan perusahaan membayar hutang jangka pendek karena hanya memperhitungkan sebagian kecil dari aset lancar.

Working Capital

Working Capital menunjukkan selisih antara aset lancar dan kewajiban lancar. Nilai positif menunjukkan perusahaan memiliki cukup aset lancar untuk menutup kewajiban jangka pendeknya.

Working Capital = Aset Lancar – Kewajiban Lancar

Contoh: Untuk PT Maju Jaya, Working Capital-nya adalah 500.000.000 – 300.000.000 = Rp 200.000.000. Nilai positif ini menunjukkan perusahaan memiliki modal kerja yang cukup.

Kelebihannya adalah sederhana dan mudah dihitung. Kekurangannya adalah tidak memberikan rasio yang dapat dibandingkan antar perusahaan dengan ukuran yang berbeda.

Rasio Likuiditas (Net Working Capital to Total Assets)

Rasio ini membandingkan modal kerja bersih dengan total aset untuk melihat proporsi aset yang dapat digunakan untuk menutup kewajiban jangka pendek terhadap total aset perusahaan.

Net Working Capital to Total Assets = (Aset Lancar – Kewajiban Lancar) / Total Aset

Contoh: Jika total aset PT Maju Jaya adalah Rp 1.000.000.000, maka rasio likuiditasnya adalah (500.000.000 – 300.000.000) / 1.000.000.000 = 0.2 atau 20%. Ini menunjukkan bahwa 20% dari total aset perusahaan dialokasikan untuk menutup kewajiban jangka pendek.

Kelebihan rasio ini adalah memberikan gambaran proporsi modal kerja bersih terhadap keseluruhan aset perusahaan. Kekurangannya, sama seperti working capital, tidak memberikan rasio yang mudah dibandingkan antar perusahaan dengan ukuran yang berbeda.

Ilustrasi: Bayangkan sebuah toko kue kecil. Jika rasio lancarnya tinggi, artinya toko tersebut memiliki cukup bahan baku, uang tunai, dan piutang untuk membayar gaji karyawan, sewa, dan pembelian bahan baku baru dalam jangka pendek. Namun, jika rasio cepatnya rendah, ini mungkin menunjukkan bahwa toko tersebut memiliki banyak persediaan kue yang belum terjual, yang dapat menimbulkan risiko kerugian jika tidak terjual dengan cepat.

Sementara itu, rasio kas yang rendah menunjukkan toko tersebut mungkin mengalami kesulitan membayar tagihan segera jika terjadi penurunan penjualan yang tiba-tiba. Analisis gabungan dari berbagai rasio likuiditas memberikan gambaran yang lebih lengkap tentang kesehatan keuangan toko kue tersebut.

Interpretasi Rasio Likuiditas: Analisis Rasio Likuiditas

Rasio likuiditas merupakan indikator penting kesehatan keuangan suatu perusahaan. Nilai rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dengan aset-aset yang mudah dikonversi menjadi kas. Interpretasi rasio likuiditas tidak bersifat tunggal dan perlu dipertimbangkan dalam konteks industri, siklus bisnis perusahaan, dan strategi manajemen keuangannya. Pemahaman yang tepat akan membantu dalam pengambilan keputusan yang lebih baik.

Cara menginterpretasikan nilai rasio likuiditas bergantung pada beberapa faktor. Perbandingan dengan rasio perusahaan sejenis dalam industri yang sama menjadi acuan utama. Tren rasio likuiditas perusahaan selama beberapa periode juga penting untuk diamati, apakah menunjukkan peningkatan, penurunan, atau stagnasi. Selain itu, perlu dipertimbangkan kondisi ekonomi makro dan spesifik industri yang mempengaruhi kinerja perusahaan.

Contoh Interpretasi Rasio Likuiditas Berdasarkan Skenario

Berikut beberapa contoh interpretasi rasio likuiditas dalam skenario berbeda. Perlu diingat bahwa angka-angka ini bersifat ilustrasi dan dapat bervariasi tergantung pada industri dan kondisi spesifik perusahaan.

- Skenario 1: Rasio Lancar 2.5. Rasio lancar yang tinggi ini menunjukkan perusahaan memiliki kemampuan yang sangat baik untuk memenuhi kewajiban jangka pendeknya. Hal ini mengindikasikan manajemen keuangan yang sehat dan minim risiko likuiditas.

- Skenario 2: Rasio Lancar 1.0. Rasio lancar mendekati 1 menunjukkan perusahaan memiliki kemampuan yang cukup untuk memenuhi kewajiban jangka pendeknya. Perusahaan perlu memonitor likuiditasnya dengan cermat dan mengantisipasi potensi kekurangan kas.

- Skenario 3: Rasio Lancar 0.5. Rasio lancar di bawah 1 menunjukkan perusahaan memiliki risiko likuiditas yang signifikan. Perusahaan perlu segera mengambil langkah untuk meningkatkan likuiditas, misalnya dengan meningkatkan penjualan, mengurangi pengeluaran, atau mencari pendanaan tambahan.

Panduan Praktis Menganalisis Rasio Likuiditas

Analisis rasio likuiditas tidak hanya bergantung pada satu rasio saja, tetapi juga perbandingan beberapa rasio sekaligus, seperti rasio lancar, rasio cepat, dan rasio kas. Membandingkan rasio likuiditas dengan perusahaan sejenis dalam industri yang sama, serta tren rasio tersebut dari waktu ke waktu, memberikan gambaran yang lebih komprehensif. Perlu dipertimbangkan juga faktor kualitatif, seperti kualitas piutang dan persediaan, untuk mendapatkan pemahaman yang lebih akurat.

Rentang Nilai Rasio Likuiditas dan Interpretasinya

| Rasio | Rentang Nilai | Interpretasi | Contoh Industri |

|---|---|---|---|

| Rasio Lancar | > 2.0 | Likuiditas sangat baik | Supermarket |

| Rasio Lancar | 1.0 – 2.0 | Likuiditas baik | Retail |

| Rasio Lancar | < 1.0 | Likuiditas rendah, berisiko | Konstruksi |

Implikasi Rasio Likuiditas Tinggi dan Rendah

Rasio likuiditas yang tinggi menunjukkan kemampuan perusahaan yang kuat dalam memenuhi kewajiban jangka pendek. Namun, hal ini juga dapat mengindikasikan manajemen aset yang kurang efisien, karena terlalu banyak kas yang menganggur dan tidak menghasilkan keuntungan. Sebaliknya, rasio likuiditas yang rendah menunjukkan risiko kesulitan keuangan, perusahaan mungkin kesulitan membayar utang jangka pendek dan dapat menghadapi masalah likuiditas. Kondisi ini dapat menyebabkan kerugian finansial bahkan kebangkrutan.

Rasio Likuiditas dan Pengambilan Keputusan

Rasio likuiditas merupakan alat penting dalam menganalisis kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Informasi yang diberikan oleh rasio-rasio ini sangat krusial, baik bagi investor, kreditur, maupun manajemen perusahaan itu sendiri dalam pengambilan keputusan strategis. Pemahaman yang baik terhadap rasio likuiditas memungkinkan pengambilan keputusan yang lebih terinformasi dan terukur, meminimalisir risiko finansial, dan memaksimalkan peluang pertumbuhan.

Rasio Likuiditas dalam Pengambilan Keputusan Investasi

Investor potensial menggunakan rasio likuiditas untuk menilai kesehatan keuangan perusahaan sebelum memutuskan untuk berinvestasi. Rasio yang tinggi menunjukkan kemampuan perusahaan yang kuat dalam membayar kewajiban jangka pendeknya, mengurangi risiko kerugian investasi. Semakin tinggi rasio likuiditas, semakin rendah risiko bagi investor. Sebaliknya, rasio likuiditas yang rendah bisa menjadi sinyal peringatan akan kesulitan keuangan perusahaan di masa mendatang.

Evaluasi Kelayakan Kredit oleh Kreditur

Kreditur, seperti bank, menggunakan rasio likuiditas sebagai indikator utama dalam mengevaluasi kelayakan kredit suatu perusahaan. Mereka akan menganalisis rasio seperti current ratio dan quick ratio untuk menilai kemampuan perusahaan dalam melunasi pinjaman tepat waktu. Contohnya, jika sebuah perusahaan memiliki current ratio yang rendah (misalnya, di bawah 1), kreditur mungkin akan ragu untuk memberikan pinjaman karena mengindikasikan bahwa aset lancar perusahaan tidak cukup untuk menutupi kewajiban lancarnya.

Sebaliknya, current ratio yang tinggi menunjukkan kemampuan perusahaan yang lebih baik dalam membayar hutang, sehingga meningkatkan peluang persetujuan kredit.

Penggunaan Rasio Likuiditas dalam Pengambilan Keputusan Manajemen

Manajemen perusahaan menggunakan analisis rasio likuiditas untuk memantau kesehatan keuangan perusahaan dan membuat keputusan strategis. Misalnya, jika rasio likuiditas menunjukkan tren penurunan, manajemen dapat mengambil langkah-langkah untuk meningkatkan likuiditas, seperti mengurangi pengeluaran operasional, meningkatkan penjualan, atau mencari sumber pendanaan tambahan. Analisis ini juga membantu dalam perencanaan anggaran dan pengalokasian sumber daya perusahaan secara efisien.

Langkah-langkah Menganalisis Rasio Likuiditas untuk Pengambilan Keputusan

- Hitung rasio likuiditas kunci, seperti current ratio, quick ratio, dan cash ratio.

- Bandingkan rasio tersebut dengan rasio industri dan perusahaan sejenis untuk melihat posisi kompetitif perusahaan.

- Analisis tren rasio likuiditas dari waktu ke waktu untuk mengidentifikasi pola dan tren yang signifikan.

- Pertimbangkan faktor-faktor kualitatif lainnya, seperti kualitas piutang dan persediaan, dalam interpretasi rasio.

- Gunakan analisis rasio likuiditas sebagai bagian dari proses pengambilan keputusan yang lebih luas, bukan sebagai satu-satunya faktor penentu.

Peran Rasio Likuiditas dalam Strategi Manajemen Keuangan Perusahaan

Rasio likuiditas memainkan peran sentral dalam strategi manajemen keuangan perusahaan. Manajemen yang efektif memerlukan pemantauan dan pengelolaan likuiditas yang cermat untuk memastikan kelangsungan operasional perusahaan. Dengan memahami dan mengelola rasio likuiditas secara efektif, perusahaan dapat menghindari kesulitan keuangan, meningkatkan kepercayaan investor dan kreditur, dan mencapai tujuan keuangan jangka panjangnya. Strategi manajemen likuiditas yang baik akan melibatkan penentuan tingkat likuiditas yang optimal, yang cukup untuk memenuhi kewajiban jangka pendek namun tidak terlalu berlebihan sehingga menghambat investasi yang menguntungkan.

Studi Kasus Analisis Rasio Likuiditas

Analisis rasio likuiditas merupakan alat penting bagi perusahaan untuk menilai kemampuannya dalam memenuhi kewajiban jangka pendek. Dengan menganalisis rasio-rasio kunci, perusahaan dapat mengidentifikasi potensi masalah likuiditas dan mengambil langkah-langkah yang tepat untuk menjaga kesehatan keuangannya. Studi kasus berikut ini akan mengilustrasikan penerapan analisis rasio likuiditas pada perusahaan fiktif, PT Maju Jaya.

Data Keuangan PT Maju Jaya (dalam jutaan rupiah)

Berikut data keuangan PT Maju Jaya yang akan digunakan dalam analisis rasio likuiditas. Data ini merupakan data fiktif yang digunakan untuk tujuan ilustrasi.

| Akun | 31 Desember 2022 | 31 Desember 2023 |

|---|---|---|

| Kas dan Setara Kas | 100 | 150 |

| Piutang Usaha | 200 | 250 |

| Persediaan | 150 | 200 |

| Utang Usaha | 250 | 300 |

| Utang Jangka Pendek Lainnya | 50 | 75 |

Perhitungan dan Interpretasi Rasio Likuiditas PT Maju Jaya

Berdasarkan data di atas, kita akan menghitung beberapa rasio likuiditas penting, yaitu Rasio Lancar (Current Ratio) dan Rasio Cepat (Quick Ratio).

Rumus Rasio Lancar: Aset Lancar / Kewajiban Lancar

Rumus Rasio Cepat: (Aset Lancar – Persediaan) / Kewajiban Lancar

Rasio Lancar (Current Ratio) 2022: (100 + 200 + 150) / (250 + 50) = 1,5

Rasio Lancar (Current Ratio) 2023: (150 + 250 + 200) / (300 + 75) = 1,67

Rasio Cepat (Quick Ratio) 2022: (100 + 200 + 150 – 150) / (250 + 50) = 1

Rasio Cepat (Quick Ratio) 2023: (150 + 250 + 200 – 200) / (300 + 75) = 1.11

Interpretasi: Rasio lancar PT Maju Jaya meningkat dari 1,5 menjadi 1,67, menunjukkan peningkatan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Namun, rasio cepat yang masih di bawah 1 pada tahun 2022 mengindikasikan potensi masalah likuiditas jika perusahaan harus segera melunasi utang-utangnya. Peningkatan rasio cepat pada tahun 2023 menunjukkan perbaikan dalam hal ini.

Rekomendasi Strategi Manajemen Keuangan

Berdasarkan hasil analisis, beberapa rekomendasi strategi manajemen keuangan yang dapat dipertimbangkan oleh PT Maju Jaya antara lain:

- Meningkatkan efisiensi pengelolaan persediaan untuk mengurangi jumlah persediaan yang mengendap dan meningkatkan rasio cepat.

- Mempercepat penagihan piutang usaha untuk meningkatkan likuiditas kas.

- Mencari sumber pendanaan alternatif untuk mengurangi ketergantungan pada utang jangka pendek.

- Memonitor secara berkala rasio likuiditas dan melakukan penyesuaian strategi jika diperlukan.

Keterbatasan Penggunaan Rasio Likuiditas

Meskipun rasio likuiditas memberikan gambaran yang berguna tentang likuiditas perusahaan, terdapat beberapa keterbatasan yang perlu diperhatikan:

- Rasio likuiditas hanya memberikan gambaran umum dan tidak mempertimbangkan faktor kualitatif seperti kualitas piutang dan persediaan.

- Rasio likuiditas bersifat statis dan tidak mempertimbangkan dinamika perubahan kondisi keuangan perusahaan.

- Perbandingan rasio likuiditas antar perusahaan perlu mempertimbangkan perbedaan industri dan ukuran perusahaan.

- Rasio likuiditas tidak mempertimbangkan aspek non-keuangan yang dapat mempengaruhi likuiditas, seperti reputasi perusahaan dan hubungan dengan pemasok.

Penutupan

Kesimpulannya, analisis rasio likuiditas berperan krusial dalam menilai kesehatan keuangan suatu perusahaan. Meskipun memiliki keterbatasan, rasio-rasio ini memberikan indikator penting yang dapat digunakan oleh manajemen, investor, dan kreditur dalam pengambilan keputusan. Dengan memahami berbagai jenis rasio likuiditas, cara interpretasinya, dan implikasinya, kita dapat membuat penilaian yang lebih akurat dan terinformasi mengenai kemampuan perusahaan dalam memenuhi kewajiban keuangannya.