Table of contents:

SPT 1770 adalah laporan pajak penghasilan bagi wajib pajak orang pribadi yang memiliki penghasilan berupa gaji, pensiun, atau honorarium. Laporan ini menjadi pintu gerbang bagi kita untuk memenuhi kewajiban perpajakan dan sekaligus memahami alur perhitungan pajak yang kita tanggung. Memahami SPT 1770 sangat penting, karena ketepatan pengisiannya akan berdampak pada kewajiban pajak yang harus dibayarkan dan menghindari sanksi yang mungkin dijatuhkan.

SPT 1770 meliputi berbagai jenis penghasilan, mulai dari gaji pokok hingga penghasilan tambahan. Proses pengisiannya terbilang sistematis, mulai dari pengumpulan data penghasilan hingga perhitungan pajak terutang. Dengan memahami prosedur yang benar, wajib pajak dapat menghindari kesalahan dan sanksi yang tidak diinginkan. Artikel ini akan membahas secara detail mengenai SPT 1770, mulai dari definisi hingga proses pelaporan secara online.

Definisi dan Ruang Lingkup SPT 1770

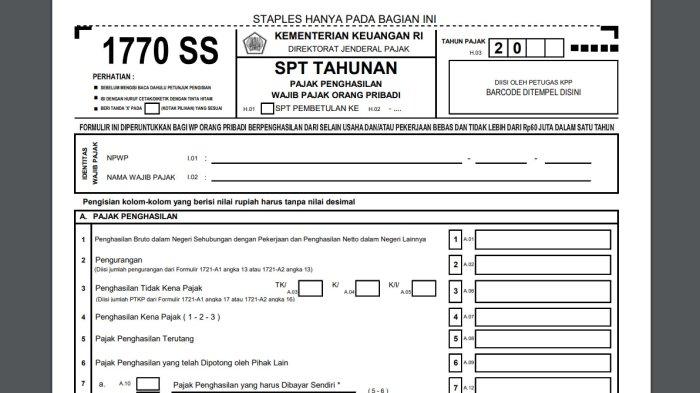

Surat Pemberitahuan Tahunan (SPT) 1770 merupakan formulir yang digunakan wajib pajak orang pribadi untuk melaporkan penghasilan dan membayar pajak penghasilan (PPh) atas penghasilan yang diterima sepanjang tahun pajak. SPT ini digunakan untuk melaporkan penghasilan dari berbagai sumber, baik yang berupa gaji, bunga, dividen, maupun penghasilan lainnya yang diterima oleh wajib pajak orang pribadi.

Jenis Pajak yang Dilaporkan dalam SPT 1770

SPT 1770 digunakan untuk melaporkan pajak penghasilan (PPh) orang pribadi. Jenis PPh yang dilaporkan meliputi PPh Pasal 21 (yang dipotong oleh pemberi kerja), PPh Pasal 4(2), PPh Pasal 17, dan PPh Pasal 23 yang dipotong atas penghasilan dari berbagai sumber. Wajib pajak juga perlu melaporkan penghasilan kena pajak (PKP) setelah dikurangi berbagai pengurangan yang diizinkan, seperti biaya jabatan, iuran pensiun, dan lainnya.

Perhitungan PKP ini akan menentukan besarnya pajak yang harus dibayar atau kelebihan pajak yang akan dikembalikan.

Wajib Pajak yang Wajib Melaporkan SPT 1770

Wajib pajak orang pribadi yang memiliki penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP) dan memenuhi kriteria tertentu diwajibkan untuk melaporkan SPT 1770. Kriteria ini meliputi status perkawinan, jumlah tanggungan, dan jenis penghasilan yang diterima. Secara umum, wajib pajak yang menerima penghasilan dari berbagai sumber, seperti gaji, usaha, investasi, dan lain sebagainya, dan penghasilannya melebihi PTKP, wajib melaporkan SPT 1770.

Perbandingan SPT 1770 dengan Jenis SPT Lainnya

Berikut perbandingan SPT 1770 dengan jenis SPT lainnya, khususnya SPT 1771. Perbedaan utama terletak pada jenis wajib pajak dan objek pajak yang dilaporkan.

| Jenis SPT | Wajib Pajak | Objek Pajak | Batas Waktu Pelaporan |

|---|---|---|---|

| SPT 1770 | Orang Pribadi dengan penghasilan dari berbagai sumber | Penghasilan neto dari berbagai sumber | 31 Maret tahun berikutnya |

| SPT 1771 | Orang Pribadi dengan penghasilan dari pekerjaan sebagai karyawan | Penghasilan neto dari pekerjaan sebagai karyawan | 31 Maret tahun berikutnya |

Perbedaan SPT 1770 Tahunan dan SPT 1770 Masa

SPT 1770 yang dibahas di atas merupakan SPT 1770 Tahunan. Tidak ada SPT 1770 Masa. Laporan pajak penghasilan untuk masa pajak tertentu bagi wajib pajak orang pribadi biasanya dilaporkan melalui SPT Masa PPh Pasal 21, SPT Masa PPh Pasal 23, dan sebagainya, tergantung pada jenis penghasilan yang diterima.

Prosedur Pengisian SPT 1770

SPT 1770 merupakan Surat Pemberitahuan Tahunan Pajak Penghasilan (PPh) bagi wajib pajak orang pribadi yang memiliki penghasilan dari berbagai sumber. Pengisian SPT ini memerlukan ketelitian agar perhitungan pajak terutang akurat. Berikut langkah-langkahnya.

Langkah-langkah Pengisian SPT 1770

Pengisian SPT 1770 dilakukan secara bertahap dan sistematis. Perhatikan setiap bagian formulir untuk memastikan data yang dimasukkan benar dan lengkap. Kesalahan dalam pengisian dapat berakibat pada penundaan proses dan bahkan sanksi.

- Pengumpulan Data: Kumpulkan seluruh bukti penghasilan, seperti bukti potong PPh Pasal 21, bukti penerimaan penghasilan lainnya, bukti pengeluaran yang dapat dikurangkan, dan informasi lainnya yang relevan.

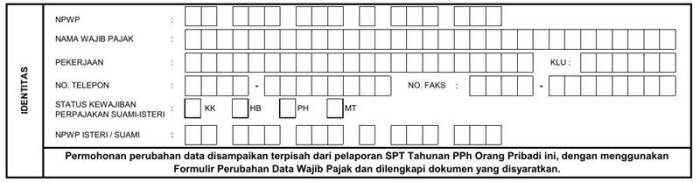

- Pengisian Identitas Wajib Pajak: Isi bagian identitas wajib pajak dengan lengkap dan akurat, termasuk Nomor Pokok Wajib Pajak (NPWP), Nama, Alamat, dan data pribadi lainnya.

- Penghasilan Bruto: Jumlahkan seluruh penghasilan bruto dari berbagai sumber, termasuk gaji, usaha, investasi, dan lainnya. Pastikan semua penghasilan tercatat dengan benar.

- Pengurangan: Kurangkan penghasilan bruto dengan pengurangan yang diperbolehkan, seperti biaya perjalanan dinas, biaya pendidikan, dan iuran pensiun (sesuai ketentuan yang berlaku).

- Penghasilan Neto: Hasil pengurangan penghasilan bruto dengan pengurangan yang diperbolehkan adalah penghasilan neto.

- Perhitungan Pajak Penghasilan: Hitung pajak penghasilan terutang berdasarkan tarif pajak yang berlaku. Tarif ini bervariasi tergantung pada besarnya penghasilan neto.

- Pembayaran Pajak: Bayar pajak terutang sesuai dengan jumlah yang tertera dalam perhitungan. Pastikan pembayaran dilakukan tepat waktu untuk menghindari sanksi.

- Penyerahan SPT: Serahkan SPT 1770 yang telah diisi dan ditandatangani secara elektronik melalui e-Filing atau secara langsung ke kantor pajak yang berwenang.

Cara Menghitung Pajak Terutang dalam SPT 1770

Perhitungan pajak terutang dalam SPT 1770 didasarkan pada penghasilan neto setelah dikurangi berbagai pengurangan yang diizinkan. Perhitungan ini melibatkan penerapan tarif pajak progresif, di mana tarif pajak akan meningkat seiring dengan peningkatan penghasilan neto.

Secara umum, rumusnya adalah: Pajak Terutang = Penghasilan Neto x Tarif Pajak. Namun, perlu diingat bahwa tarif pajak progresif dan berbagai pengurangan dapat memengaruhi perhitungan akhir.

Contoh Pengisian SPT 1770 Sederhana

Berikut contoh sederhana pengisian SPT 1770. Perlu diingat bahwa contoh ini bersifat ilustrasi dan mungkin tidak mencakup semua jenis penghasilan dan pengurangan yang mungkin berlaku.

Data Fiktif:

Nama: Budi Santoso

NPWP: 123456789012345

Penghasilan Bruto: Rp 100.000.000

Pengurangan: Rp 10.000.000

Penghasilan Neto: Rp 90.000.000

Tarif Pajak (anggap 15% untuk ilustrasi): 15%

Perhitungan:

Pajak Terutang = Rp 90.000.000 x 15% = Rp 13.500.000

Cara Melakukan Koreksi SPT 1770

Jika terdapat kesalahan dalam pengisian SPT 1770, wajib pajak dapat melakukan koreksi dengan mengajukan Surat Pembetulan SPT. Surat Pembetulan SPT harus diajukan sebelum batas waktu pelaporan SPT berakhir. Isi Surat Pembetulan SPT harus lengkap dan akurat, disertai dengan bukti-bukti yang mendukung koreksi yang dilakukan.

Batas Waktu dan Sanksi Pelaporan SPT 1770

Pelaporan Surat Pemberitahuan Tahunan (SPT) 1770 merupakan kewajiban bagi wajib pajak orang pribadi yang memiliki penghasilan dari usaha atau pekerjaan bebas. Ketepatan waktu pelaporan dan keakuratan data yang dilaporkan sangat penting untuk menghindari sanksi administrasi. Berikut ini penjelasan lebih lanjut mengenai batas waktu pelaporan dan sanksi yang berlaku jika terjadi pelanggaran.

Batas Waktu Pelaporan SPT 1770

Batas waktu pelaporan SPT 1770 adalah paling lambat tanggal 31 Maret tahun berikutnya setelah tahun pajak berakhir. Misalnya, untuk tahun pajak 2022, batas waktu pelaporan SPT 1770 adalah tanggal 31 Maret 2023. Kepatuhan terhadap batas waktu ini sangat penting untuk menghindari denda keterlambatan.

Sanksi Keterlambatan Pelaporan SPT 1770

Keterlambatan dalam pelaporan SPT 1770 akan dikenakan sanksi berupa denda. Besarnya denda ini bergantung pada lamanya keterlambatan. Denda tersebut dihitung berdasarkan jumlah pajak terutang. Semakin lama keterlambatan, semakin besar denda yang harus dibayarkan.

Konsekuensi Pelaporan SPT 1770 yang Salah

Selain keterlambatan, pelaporan SPT 1770 yang salah juga berpotensi menimbulkan sanksi. Kesalahan ini dapat berupa kesalahan pengisian data, kesalahan perhitungan pajak, atau ketidaklengkapan dokumen pendukung. Sanksi yang dikenakan dapat berupa denda administrasi, bahkan bisa sampai pada pemeriksaan lebih lanjut oleh pihak pajak yang berwenang.

Ringkasan Sanksi Keterlambatan dan Kesalahan Pelaporan SPT 1770

- Keterlambatan Pelaporan: Denda sebesar 100.000 rupiah hingga persentase tertentu dari pajak terutang.

- Kesalahan Pengisian Data: Denda administrasi dan potensi pemeriksaan lebih lanjut.

- Ketidaklengkapan Dokumen Pendukung: Denda administrasi dan permintaan untuk melengkapi dokumen.

- Kesalahan Perhitungan Pajak: Koreksi pajak terutang dan pembayaran selisih pajak.

Contoh Perhitungan Denda Keterlambatan Pelaporan SPT 1770

Misalnya, Pak Budi memiliki pajak terutang sebesar Rp 5.000.000 untuk tahun pajak

2022. Ia terlambat melaporkan SPT 1770 selama 3 bulan. Anggaplah denda keterlambatan adalah 2% dari pajak terutang per bulan. Maka, denda yang harus dibayarkan Pak Budi adalah:

Denda = (2% x Rp 5.000.000) x 3 bulan = Rp 300.000

Perlu diingat bahwa persentase denda dan besaran minimum denda dapat berubah sesuai dengan peraturan perpajakan yang berlaku. Untuk informasi yang paling akurat dan terbaru, selalu merujuk pada peraturan perpajakan yang diterbitkan oleh Direktorat Jenderal Pajak.

Penggunaan Aplikasi/Sistem e-Filing

Pelaporan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) Orang Pribadi tahunan (Formulir 1770) kini semakin mudah berkat sistem e-filing. Sistem ini menawarkan kemudahan, kecepatan, dan efisiensi dalam pelaporan pajak, mengurangi risiko kesalahan, dan menghemat waktu dibandingkan dengan pelaporan manual. Berikut penjelasan lengkap mengenai penggunaan aplikasi e-filing untuk pelaporan SPT 1770.

Proses Pelaporan SPT 1770 Melalui Sistem e-Filing

Proses pelaporan SPT 1770 melalui e-filing secara garis besar meliputi beberapa tahapan, mulai dari persiapan data hingga pengiriman dan verifikasi. Sistem ini dirancang untuk memandu wajib pajak melalui setiap langkah, sehingga prosesnya relatif mudah dipahami dan diikuti. Keberhasilan pelaporan sangat bergantung pada kesiapan data dan pemahaman alur prosesnya.

Panduan Langkah Demi Langkah Mengakses dan Menggunakan Sistem e-Filing

- Akses situs resmi Direktorat Jenderal Pajak (DJP).

- Cari menu e-Filing dan masuk menggunakan NPWP dan password.

- Pilih jenis SPT yang akan dilaporkan, yaitu SPT 1770.

- Isikan data yang dibutuhkan sesuai formulir SPT 1770 secara lengkap dan akurat.

- Lakukan pengisian data secara teliti untuk menghindari kesalahan.

- Setelah data terisi lengkap, lakukan pengecekan ulang dan pastikan semua informasi sudah benar.

- Unggah berkas pendukung jika diperlukan.

- Kirim SPT 1770.

- Simpan bukti penerimaan SPT.

Persyaratan Pelaporan SPT 1770 Secara Online

Untuk melakukan pelaporan SPT 1770 secara online, wajib pajak perlu memenuhi beberapa persyaratan. Keseluruhan persyaratan ini bertujuan untuk memastikan keabsahan dan kevalidan data yang dilaporkan.

- Nomor Pokok Wajib Pajak (NPWP).

- Akses internet yang stabil.

- Data yang dibutuhkan untuk mengisi formulir SPT 1770, seperti bukti potong 1721-A1, bukti penerimaan penghasilan lainnya.

- E-mail yang aktif.

- Perangkat elektronik (komputer/laptop/smartphone) yang memadai.

Langkah-Langkah Verifikasi Data Setelah Pelaporan SPT 1770 Online

Setelah mengirimkan SPT 1770 secara online, verifikasi data sangat penting untuk memastikan pelaporan telah berhasil dan diterima oleh sistem DJP. Langkah-langkah verifikasi ini membantu mencegah potensi masalah di kemudian hari.

- Simpan bukti penerimaan SPT yang ditampilkan sistem setelah proses pengiriman.

- Lakukan pengecekan status SPT melalui situs DJP dengan menggunakan NPWP.

- Pastikan status SPT tertera sebagai “Diterima”.

- Jika terdapat kendala atau status SPT tidak tertera sebagai “Diterima”, segera hubungi layanan bantuan DJP.

Tampilan Antarmuka Sistem e-Filing SPT 1770

Antarmuka sistem e-filing SPT 1770 dirancang user-friendly dan intuitif. Meskipun demikian, beberapa gambaran umum mengenai tampilannya dapat membantu wajib pajak untuk lebih siap sebelum memulai proses pelaporan. Secara umum, tampilannya menampilkan menu-menu navigasi yang jelas, formulir isian SPT 1770 yang terstruktur, dan panduan pengisian yang mudah diikuti. Sistem juga dilengkapi dengan fitur bantuan dan FAQ yang dapat diakses dengan mudah.

Desainnya minimalis dan informatif, meminimalkan kemungkinan kebingungan bagi pengguna.

Perubahan dan Pembaruan Regulasi SPT 1770

Regulasi terkait Surat Pemberitahuan (SPT) 1770, yang digunakan untuk pelaporan pajak penghasilan bagi wajib pajak badan, senantiasa mengalami perubahan dan pembaruan seiring dengan perkembangan ekonomi dan kebijakan pemerintah. Pemahaman yang baik terhadap perubahan-perubahan ini sangat krusial bagi wajib pajak untuk memastikan kepatuhan dan menghindari potensi masalah perpajakan.

Perubahan Terbaru Regulasi SPT 1770

Perubahan regulasi SPT 1770 terbaru biasanya diumumkan melalui peraturan pemerintah atau keputusan Menteri Keuangan. Perubahan ini dapat mencakup berbagai aspek, mulai dari penambahan formulir, perubahan definisi istilah, hingga modifikasi perhitungan pajak. Sebagai contoh, perubahan mungkin mencakup penyesuaian terkait pengakuan pendapatan, pengurangan biaya, atau penambahan jenis pajak yang dilaporkan.

Dampak Perubahan Regulasi terhadap Wajib Pajak, Spt 1770 adalah

Dampak perubahan regulasi terhadap wajib pajak dapat bervariasi. Beberapa perubahan mungkin menyederhanakan proses pelaporan, sementara yang lain mungkin memerlukan penyesuaian sistem akuntansi dan administrasi perpajakan perusahaan. Perubahan dapat berdampak pada besaran pajak terutang, kewajiban pelaporan, dan bahkan sanksi yang dikenakan jika terjadi ketidakpatuhan. Oleh karena itu, pemahaman yang mendalam tentang perubahan tersebut sangat penting bagi wajib pajak untuk mengoptimalkan perencanaan pajak dan meminimalisir risiko.

Ringkasan Perubahan Regulasi SPT 1770 dalam Beberapa Tahun Terakhir

Dalam beberapa tahun terakhir, perubahan regulasi SPT 1770 mungkin berfokus pada peningkatan transparansi, efisiensi administrasi, dan penyesuaian terhadap perkembangan ekonomi global. Misalnya, mungkin terdapat perubahan dalam metode perhitungan depresiasi, penyesuaian terkait insentif pajak tertentu, atau penggunaan sistem pelaporan elektronik yang lebih canggih. Rincian perubahan spesifik tergantung pada peraturan yang berlaku pada periode waktu tertentu dan sebaiknya dikonsultasikan dengan peraturan perundang-undangan yang berlaku.

Potensi Perubahan Regulasi SPT 1770 di Masa Depan

Melihat tren global dan kebijakan pemerintah, potensi perubahan regulasi SPT 1770 di masa depan mungkin mencakup integrasi yang lebih erat dengan sistem perpajakan internasional, peningkatan penggunaan teknologi digital dalam pelaporan, dan penyesuaian terhadap perkembangan ekonomi digital. Sebagai contoh, regulasi mungkin akan lebih fokus pada pengaturan terkait pajak atas transaksi digital atau penyesuaian terhadap skema perpajakan bagi perusahaan rintisan (startup).

Skenario Pengaruh Perubahan Regulasi terhadap Pelaporan SPT 1770

Sebagai contoh skenario, bayangkan pemerintah menerapkan aturan baru mengenai pengakuan pendapatan berbasis akrual untuk sektor tertentu. Hal ini akan berdampak pada perusahaan yang sebelumnya menggunakan metode kas, menuntut mereka untuk melakukan penyesuaian sistem akuntansi dan mempersiapkan data yang lebih detail untuk pelaporan SPT 1770. Perubahan ini memerlukan waktu dan sumber daya tambahan untuk adaptasi, sehingga perusahaan perlu mempersiapkan diri untuk menghadapi perubahan tersebut secara proaktif.

Pemungkas: Spt 1770 Adalah

Kesimpulannya, memahami dan melaporkan SPT 1770 dengan benar merupakan kewajiban setiap wajib pajak. Ketepatan dan kehati-hatian dalam mengisi SPT 1770 akan membantu menghindari sanksi dan memastikan kepatuhan perpajakan. Dengan memanfaatkan fasilitas e-filing, proses pelaporan menjadi lebih mudah dan efisien. Selalu pantau perubahan regulasi terkait untuk memastikan pelaporan yang akurat dan sesuai ketentuan yang berlaku.